Meta财经 | Ricky

近日,景德镇某项目业主一纸停贷告知书拉开了全国范围内“烂尾楼”的“停贷”大幕。而在幕起之后,全国范围内多个项目业主向官方及银行发出了停贷告知书,包括长沙心理铂园、武汉绿地光谷星河绘、南昌新力城等。在这样的背景之下,近期,深圳也相继传出项目“停工”,“停贷”的消息。

网传消息称,深圳“网红盘”海德园B区准业主要求公开项目建设进度,同时联名申请查看资金去向;而佳兆业樾伴山花园准业主则发布一则“停贷告知书”,称业主将“停贷”直至项目全面复工。

尽管以上两则网传消息均得到了开发商出面辟谣,但“停贷”声四起的背后是购房者对项目能否按期交付的怀疑和担忧。

“停贷”风声四起

7月12日,一份《关于申请公开海德园B区建设进度的函》在网络流传。公开函中写道,“目前业主发现海德园B区的建设进度停滞不前、开发商实际控制人减持股权,加上今年来大小放弃“暴雷”不断”,为此,海德园B区准业主对项目进展表示担忧,联名申请查看监管账户资金去向。

(来源:网络)

海德园为备受市场追捧的“网红盘”。公开信息显示,海德园B区于2021年11月入市销售,均价12.6万元./平方米,公推181套住宅房源,开盘即售罄。

而网上流传的一纸公开函也将昔日的“网红盘”推上了风口浪尖。7月13日,针对网上流传消息,海德园B区发布公告称网传消息不实,同时做出承诺称,目前整个工程进展顺利;项目资金充裕,银行监管到位;我司将按合同要求保质保量按时交楼。

(来源:海德园公众号)

尽管项目开发商公开回应并否认了网传消息,但在全国范围内,多城多项目业主“强制停止还贷”的背景下,该消息依然刺激着市场的神经。

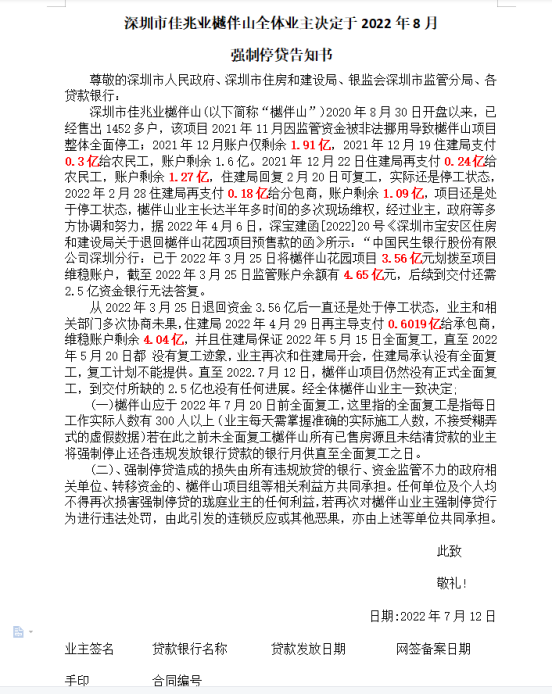

实际上,除海德园B区以外,近来深圳有不少楼盘项目陷入争议。此前不久,一份《佳兆业樾伴山业主强制停贷告知书》在网上广泛传播。佳兆业樾伴山花园准业主在《告知书》中表示,由于资金不足,项目在今年7月20日并未全面复工,因此,还未还清贷款的业主将停止还月供,直至全面复工。

(来源:互联网)

公开信息显示,佳兆业樾伴山花园位于宝安西乡片区,于2020年8月获批预售,共推售住宅房源1452套,均价5.5万元/平方米,开盘即售罄。项目原定计划于2023年1月15日精装交付,但由于开发商暴雷,项目建设一度停滞。

目前该文件的真实性仍未得到证实。据第一财经报道,项目此前确存在停工情况,而如今处正常施工状态,业主发布的“停贷告知书”或只是“跟风”行为。但“跟风停贷”的背后,无疑反映了购房者对项目能否按期交付的怀疑和担忧。

广东省城规院住房政策研究中心李宇嘉对媒体表示,去年以来,不少民营房企的项目出现“停工”、“延期交付”、“烂尾”,这种情况不断蔓延,名单不断增加,而企业对出现问题的项目处置进度缓慢,这是购房者担忧所购项目可能烂尾的主要原因。

业主“停贷断供”能否获法院支持?

近年来,开发商暴雷事件时有发生,而在暴雷之后,其在建项目大多出现监管账户资金遭挪用,项目建设陷入停工状态,面临“烂尾”风险。在此情况下,对已购房产而项目仍未交付的购房者而言,颇有风声鹤唳草木皆兵之感。但业主在杯弓蛇影的担忧之下选择以“停贷”为筹码,对开发商“施压”是否能够获得法律的支持?

实际上,相关问题已有判例。

2013年,惠州的黄女士在招商银行股份有限公司惠州分行(以下简称“招行惠州分行”)办理了购房按揭贷款用于购买惠州某项目的房产。但随后,黄女士所购房产项目暴雷,建设停滞,存在“烂尾”风险。

尽管房子延期交付,但贷款却要一直还。眼看项目延期交付,面临“烂尾”风险2017年,黄女士将招行惠州分行告上了被告席,请求法院判令在房产具备交付条件之前,无需向招行惠州分行还本付息。

在该案中,黄女士的“停贷”诉求得到了一二审法院的支持。同时,广东省高级人民法院认为,一、二审法院判决并无不当,驳回了招行惠州分行的再审请求。

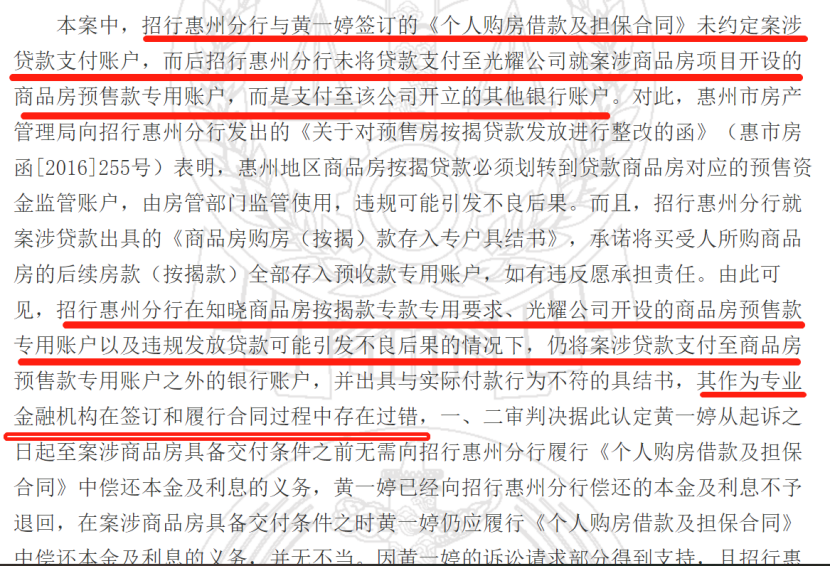

值得注意的是,在该案中,招行惠州分行并未将贷款支付至项目的商品房预售款专用账户,而是直接支付至开发商开立的其他银行账户。尽管双方签订的《个人购房借款及担保合同》并未约定案涉贷款的支付账户,但招行惠州分行的上述行为已然违反了相关规定。

(来源:惠州市住房和城乡建设局官网)

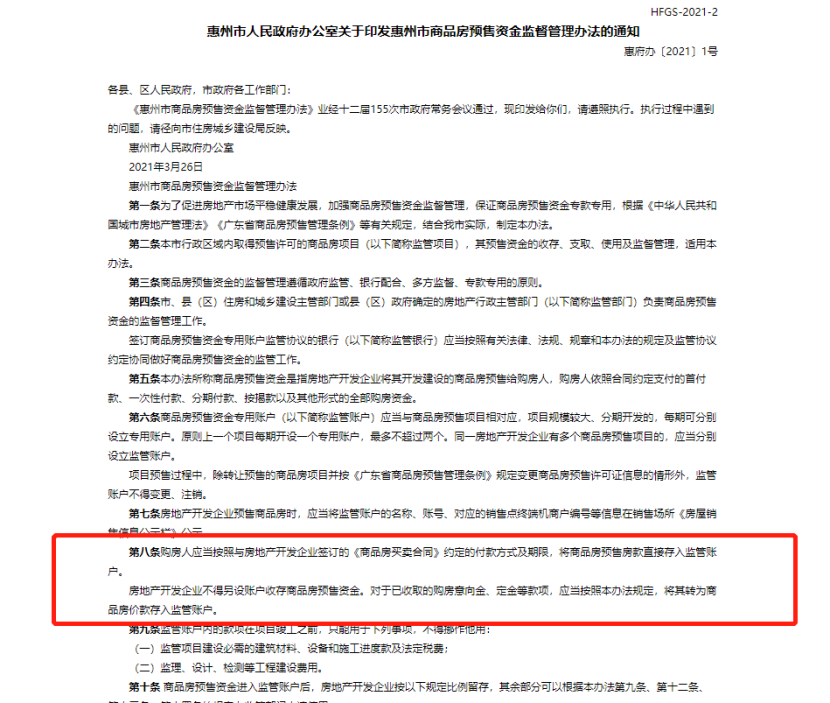

根据《惠州市商品房预售资金监督管理办法》第八条规定,购房人应当按照与房地产开发企业签订的《商品房买卖合同》约定的付款方式及期限,将商品房预售房款直接存入监管账户。房地产开发企业不得另设账户收存商品房预售资金。对于已收取的购房意向金、定金等款项,应当按照本办法规定,将其转为商品房价款存入监管账户。

(来源:中国裁判文书网)

而招行惠州分行将按揭贷款支付至开发商对公账户后,还向黄女出具了出具与实际付款行为不符的具结书。招行惠州分行在具结书中表示,承诺将买受人所购商品房的后续房款(按揭款)全部存入预收款专用账户,如有违反愿承担责任。

由于招行惠州分行作为专业金融机构在签订和履行合同过程中存在过错,一、二审判决据此认定黄女士从起诉之日起至案涉商品房具备交付条件之前无需向招行惠州分行履行《个人购房借款及担保合同》中偿还本金及利息的义务,而已经偿还的本金及利息不予退回,在案涉房产具备交付条件之时黄女士仍应履行偿还本金及利息的义务。

广东省最高人民法院认为,一二审法院判决并无不当,并驳回了招行惠州支行的上诉请求。

在该案件中,银行未将购房者的借款支付至预售款专用账户的行为,银行作为专业的银行金融机构,对于预售商品房市场中预售资金存入非专用账户而存在的风险是应当知晓的,而银行并未在缔约之时以及合同履行过程中向购房者履行告知义务,银行的上述行为又是致使涉案房地产工程“烂尾”的结果的间接原因,购房者可停止偿还本息。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。