这两年,银行圈最卷的两个字,叫“降本增效”。

息差一收再收,利润越摊越薄,连零售之王招行都不得不精打细算。

但招行2025年年报里,藏着一个有意思的信号:

AI可能真的开始帮银行赚钱了。

摩根大通样本:AI投入正在“回本”

聊招行之前,得先看看全球银行业的老大哥——摩根大通。

2025年,摩根大通全年技术投入180亿美元,其中AI专项约20亿美元。

CEO杰米·戴蒙在采访中直接摊牌:

我们证明了投入20亿美元成本,就能获得约20亿美元的节省成本)。

怎么省的?

在客户服务上,每个运营人员服务的账户数增加25%,电话减少近30%。

在内部合规上,AI自动审合同、标风险,省下大量法务时间。

在搞投行研究上,基础分析报告由AI生成初稿,分析师只做深度判断。

不要小看这一正一负相加为0的20亿,杰米还强调这只是冰山一角。

更关键的是,AI带来的效益还可能以每年30%以上的速度增长。

说夸张点,摩根大通正在变成AI高速公里连接起来的银行。

这个案例给所有银行提了个醒:

AI当下是成本中心,未来或许是可以算得过来账的投资。

招行129亿科技投入,到底买了什么?

回到招行。

2025年,招行信息科技投入129亿元,占公司营业收入的4.31%。

研发人员超过1.1万人,大模型应用开发者超1万人。

数字看起来不小,但关键不是花了多少,而是产出了什么。

最直观的一个数据:2025年,招行大模型应用累计替代人工时长超1556万小时。

换算一下,相当于节省了超过8000名全职员工一年的工作量。

而同年,招行全集团口径的净增员工只有4384人。

这意味着如果没有AI,招行可能要多招近一倍的员工。

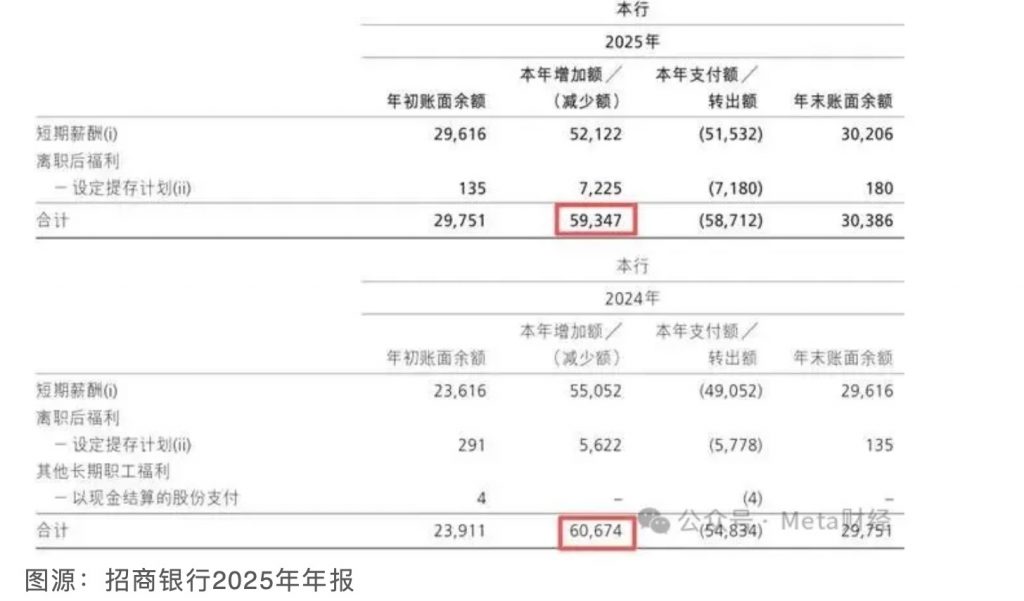

再看薪酬账。

2025年,以本行口径计,招行员工薪酬总额为593.47亿元(即“本年增加额”),这个数据较于2024年的606.74亿元同比下降了2.19%。

图源:招商银行2025年年报

虽然招行年报中未直接展示本行2025年的员工人数变动,但以集团趋势看,大概率本行员工人数亦有增加。

在这种情况下,本行员工薪酬总额同比下降,那这是不是可以合理推断为,AI在帮助招行控制人力成本的刚性上涨?

节流,也就相当于真金白银的回血。

AI不止省钱,还在帮招行赚钱

降本是一方面,增效才是更大的想象空间。

2025年,招行大模型应用场景从一年前的约120个,猛增至856个。

覆盖零售、批发、风控、运营、办公……几乎每个角落都有AI的影子。说几个具体的例子。

在零售端,面向1万多金葵花客户经理的“RM小助”AI助手,让人均有效触客次数提升14%,客均交易规模提升20%。

批发端,小企业尽调报告82%的工作量由大模型完成;在线风控平台2025年审批对公信贷近6000亿元,同比增长44%。

贷后管理方面,AI辅助追踪审贷官审批落实,风险预警比人工提前42天。

智能化程度在提升,业务数据也同步向好。

2025年,招行净手续费及佣金收入752.58亿元,同比增长4.39%,自2022年以来首次转正。

大财富管理收入440.13亿元,同比增长16.91%;公司客户数增长14.40%至362.25万户。

不是刻意论证种种迹象与AI有何必然联系,但在不远的未来,AI应当有望成为助力银行业务增长的基础设施之一。

迭代周期从32天缩到8天:招行的AI正在加速跑

更值得关注的是招行的AI落地速度,在明显加快。

2025年以来,大模型应用迭代周期从平均32天缩短到8天,时间缩短75%,效率提升3倍。

招行还做了一件事,把全行1588个独立工作项,按AI可发挥作用的大小,分成高、中、低三类价值场景,优先推进高价值项。

2026年计划实现高价值工作项全面落地。

这意味着,AI对业务和管理的改造,不是一次性的,而是持续加速的过程。

不过还差的一步,在于降本到增收的量化。

招行的AI投入产出比,目前还不是完全透明的水晶球。

129亿元科技投入中,纯AI部分占比多少?

1556万小时人工替代,在财务上对应多少金额?

AI带来的收入增量,和业务自然增长如何区分?

这些细节,招行还没完全拆开来讲,笔者也无意于做一些博眼球的猜测。

但一个明确的趋势是,招行对AI的定位,正在从赋能工具升级为服务内核。

2026年,招行要全面推动AI从工具向服务内核升级,加快打造智能银行。

这意味着,未来AI可能不再是后台的隐形人,而是直接面向客户的服务形态。

回到那个问题——

当银行开始用AI赚钱,招行做到了吗?

从数据看,招行已经迈过了降本的门槛,1556万小时的人工替代,实实在在压住了人力成本的上涨。

而在增效层面,AI驱动的客户触达、信贷审批、财富管理,已经开始贡献可见的业务增长。

虽然距离摩根大通那种“20亿美元投入=20亿美元节约”的清晰ROI还有一步之遥,但招行在国内银行中,已经走在了前面。

未来,随着迭代周期越来越短、场景越来越深,

AI或许真的会成为招行穿越低利率周期的武林秘籍。

在银行业的马拉松里,谁更早学会用技术省出利润、跑出效率,是一项不会过时的比赛项目。

声明:Meta 财经登载此文出于传递信息之目的,文章内容仅供参考,不构成投资建议。