META财经|陈晨

8月21日,央行授权全国银行间同业拆借中心宣布LPR(贷款市场报价利率)1年期环比上月下降10BP至3.45%,5年期以上仍与上月持平,为4.2%。

自上周MLF利率下调之后,LPR下调原已不出所料,但目前来看,二者降幅均低于市场预期。

此外,根据存款报价机制,以及稳定银行净息差的需要,预计存款利率也将迎来下调,尤其中长期存款利率可能会有较大幅度下调。

事实上,自2012年中国利率市场化改革加速开始,银行业普遍面临着净息差走低和净利息收入增幅减缓的大趋势,这一点在各家银行2022年业绩报中几乎都有体现。

其中,中小农商银行的息差收窄高于整个银行业的平均水平,相较于“家底殷实”的各大行,前者面临的经营考验将更为严峻。

座次重排,广州农商行掉出百强前30榜单

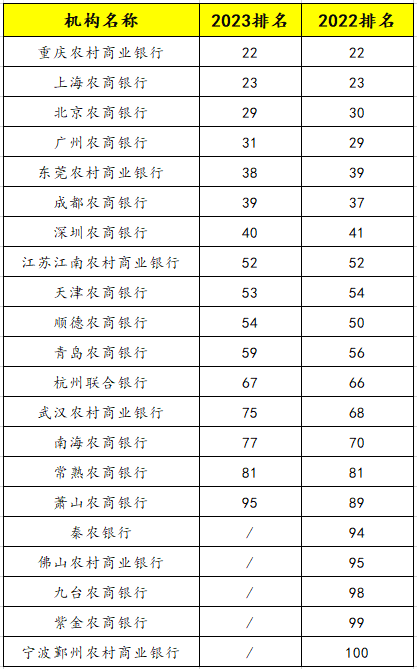

8月,中国银行业协会发布了2022年“中国银行业100强榜单”,依据2022年银行年报数据中核心一级资本净额,从所有类型商业银行中选出了前百强,其中上榜的农村商业银行有16家。

16家农商行中,重庆农村商业银行处于头部位置,核心一级资本净额1079.51亿元,居于100强第22位,与去年榜单排位持平。同时,该农商行还远远超过了同市的城商行——重庆银行,后者以456.94亿元的核心一级资本净额排在了44名。

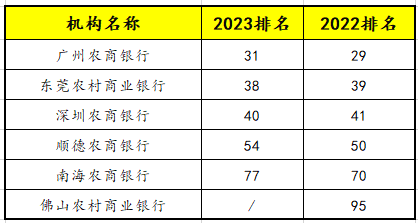

虽然头把交椅花落渝区,但16家中来自广东地区的机构占比最大,有五家农商行上榜。而在2022年百强榜单中,这一数字为六家,其中2022年排在95名的佛山农村商业银行如今已掉出百强榜单。

在剩余的五家粤区农商行中,除东莞农村商业银行和深圳农商行排名微进一位,其余三家排名都有下跌。其中,与北京农商行多年来一直在争夺“老三”座次的广州农商行,再次被前者超越,还甚至退步两位至第31名,掉出农商行30强。

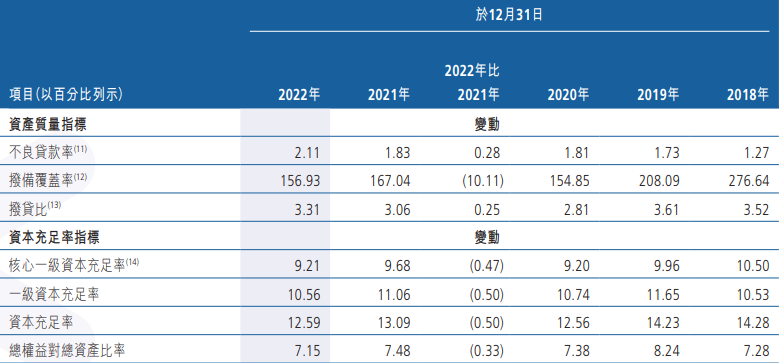

究其原因,资本充足率指标的不理想当属关键。

据该行2022年年报数据,2019年末,其一级资本充足率、核心一级资本充足率分别为14.23%、11.65%和9.96%;至2020年末,三项指标全部下降,分别为12.56%、10.74%和9.20%。

经过2021年的调整回升,2022年末再次下降,几乎回到了2020年的水平。2022年,其核心一级资本充足率为9.21%,较之近五年来最低水平的9.20%仅高出0.01个百分点;10.56%的一级资本充足率较之近五年来最低点10.53%也只高出0.03个百分点。

不仅如此,2023年一季度,广州农商行的一级资本充足率从2022年末的10.56%进一步下降至为10.40%,核心一级资本充足率则从上年末的9.21%降至9.15%。而行业数据显示,2023年Q1的商业银行在上述三项指标上平均水平为:资本充足率14.86%,一级资本充足率11.99%,核心一级资本充足率10.50%。

由此判断,广州农商银行资本充足率三项有关指标均低于商业银行平均水平,表现实在难言喜人。

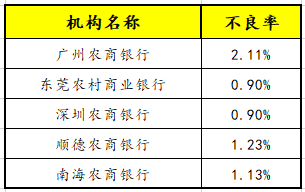

在资产质量方面,该行不良贷款率逐年走高,2018年至2022年,该行不良贷款率依次为1.27%、1.73%、1.81%、1.83%和2.11%。可以看到,2022年不良贷款率已达到近五年最高值,同期北京农商行仅为1.06%。同时,其不良率在前述五家广东地区百强上榜农商行中也为最高,其次为顺德农商银行,不良率为1.23%。

根据原中国银保监会数据,至2022年末,我国商业银行不良贷款率平均为1.63%。与此相比,广州农商银行成了此五子中唯一“拖后腿”者。

另,根据银行业协会数据,2022年上榜银行不良率平均值为1.47%,股份行、城商行、农商行、民营银行、外资银行的不良率均值分别为1.44%、1.63%、1.36%、1.71%、0.52%,无论从哪项分类来看,广州农商行的不良率都在均值以上。

净息差压力增大,农商行如何保经营

今年四月以来,广东、河南、湖北、陕西等地的多家中小银行(含农商银行、农信联社)曾宣布调整存款利率。

在广东地区,广东南粤银行近5年来首次进行存款利率下调,自4月4日起个人存款的活期存款利率从0.385%下调至0.3%,整存整取利率下调2BP至15BP不等。广东澄海农商银行4月1日起,将1年期、2年期、3年期、5年期整存整取利率下调5BP至15BP不等。

河南、湖北等地的中小银行也在同时段启动了存款利率下调,包括湖北武穴农商行、湖北黄梅农商行、河南淮滨农商行、舞阳农信社等,下调幅度多在2BP~20BP不等。

在此之前的近一年里,分别在2022年9月下旬、2022年11月和2023年1月已经发生过三次较为集中的存款利率下调,主要为中小银行跟进大行。过程中,部分中小银行还曾于2023年春节前夕阶段性上调存款利率以揽储。今年四月部分中小银行再次下调存款利率,原因之一可能是将此前为揽储所上调的利率降回原本水平。

净息差承压不断增大或是中小农商行下调存款利率的重要原因。2022年银行年报显示,多家上市银行净息差已低于1.8%,其中就有广州农商行,净息差为1.69%。

按照4月发布的《合格审慎评估实施办法(2023年修订版)》,净息差的评分“警戒线”为1.8%(含),低于1.8%将被扣分。

近年来,为缓解净息差收窄对银行业造成的压力,监管部门通过利率定价自律机制等多种方式引导银行降低存款付息成本,但对中小农商行来说,存款利率普降或将使得其在存款利率方面相对优势减弱,或对揽储业务产生一定影响。

本月1年期LPR的下降已然释放出一些信号,一方面五年期LPR调整或已在到来的路上,也预示着存款利率调整的可能性增大。对于中小农商银行来说,贷款利率或将进一步承压,同时还面临着如何平衡稳存款和存款付息成本控制的挑战。

转变高息揽储、探索差异化经营,或是中小农商行业务转型的重要契机。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。图片源自网络,若有侵权请联系删除。