Meta财经 | Nick

读书郎陷入了增收不增利的情况,主要由于主要营收来源的学生平板业务毛利率较低。而读书郎在业绩压力下开始了巧借“第三方”机构,在“双减”政策之下继续进行直播授课,这为其业务带来了一定的潜藏风险。

近日,读书郎向港交所递交了上市申请材料,而此次已是读书郎第三次寻求港股上市,上市心切,可想而知。作为老牌学习机品牌,如今已是读书郎创立的第24个年头。如今,曾经的对手要么业已已上市,要么早已消失在历史潮流。

招股书显示,报告期内,读书郎陷入了增收不增利的情况,主要由于主要营收来源的学生平板业务毛利率较低。而读书郎在业绩压力下开始了巧借“第三方”机构,在“双减”政策之下继续进行直播授课,这为其业务带来了一定的潜藏风险。

增收不增利,低毛利率限制盈利空间

招股书显示,2019年至2021年,读书郎实现营收分别为6.69亿元,7.34亿元,8.13亿元,净利润分别为6940万元,9200万元和8210万元。在营收增长的同时,2021年的净利润却同比下降了10.7%,出现增收不增利的现象。

读书郎认为,营收的增长主要在于学生个人平板收入由于产品组合改善,其中零售额较高的高端产品如C30学生个人平板的比例上升。招股书数据显示,学生个人平板收入占2021年总收入的86.7%。2021年学生个人平板收入为7.05亿元,上年同期为6.649亿元。

但营收增长近1亿元的同时,净利润却同比下跌1000万元,“亏本”买卖又是为何?实际上,增收不增利,或同读书郎的毛利率不高有关。

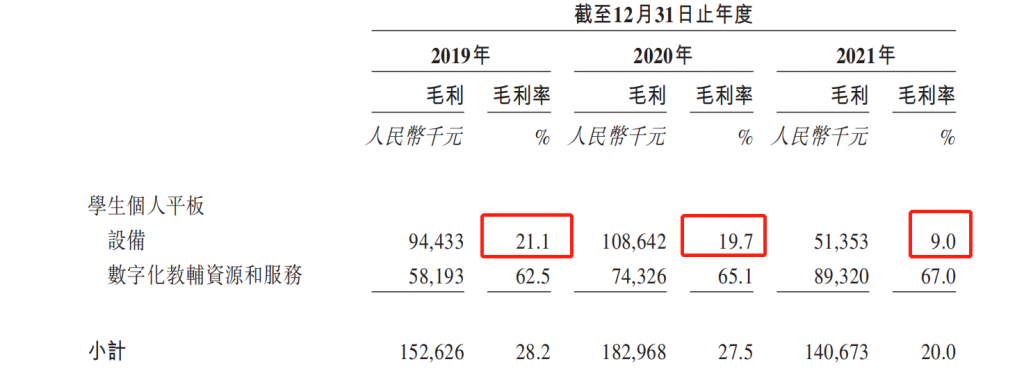

2019年至2021年,读书郎的整体毛利率分别为 26.0%、 27.5% 及 20.8%,其中龙头产品学生个人平板的设备毛利率从 2019 年的 21.1% 跌至 2021 年的 9.0%,学生个人平板业务毛利率也由 28.2% 下降至 20%。

读书郎解释称,由于 2021年若干主要原材料 ( 例如集成电路及显示屏 ) 在全球范围内暂时短缺,导致原材料成本增加,进而影响公司于相关期间的净利润和毛利率。

即使2021年有原材料价格上涨的因素,但其产品毛利率仍然远低于市场同行。其中,同样以学生平板业务为主的优学天下的招股书披露数据显示,2020年优学天下毛利率为36.75%,同行可比公司平均毛利率为36.75%。

作为主要营收来源的学生平板电脑毛利率较低,为此,读书郎在业绩压力下开始了巧借“第三方”机构,在“双减”政策之下继续进行直播授课,为其业务潜藏了一定风险。

巧借“第三方”直播授课

由于“双减”政策的影响,只有获得办学许可证及其他必要批准的非盈利机构,才能提供学科类直播课程。而读书郎由于并不具备相关资质,政策出台后,已暂停自主研发的直播授课功能。

直播授课对读书郎出售学生平板是否具有重要意义?

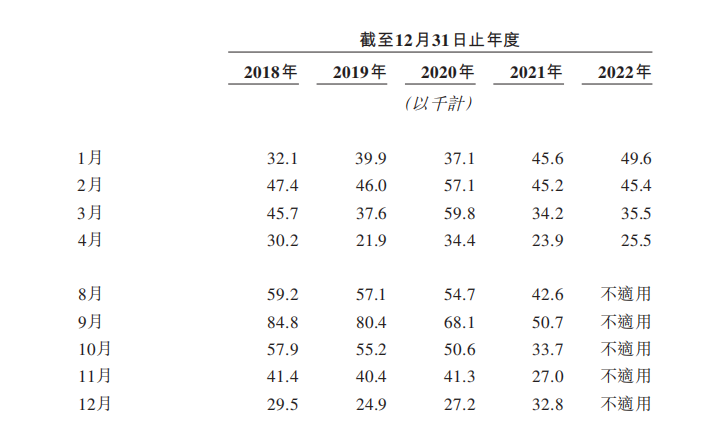

在读书郎披露的新用户注册数量变化中,投资者可得到肯定的答案。2021年8月以后,读书郎新注册用户同比呈现下跌趋势。对此,读书郎解释称“2021年的月度新注册用户数相对较少主要是由于我们自2021年8月起于意见出台后终止直播课程”。

“双减”政策之下,直播授课是否就无法助力读书郎的产品销售了呢?答案并非如此,在招股书中读书郎便给出了自己对“双减”政策的解答。

读书郎称在咨询法律顾问后,认为学科类直播课程在满足一定条件下,仍能够进行。其中条件包括有,提供商应向政府主观机关登记为非营利性机构;提供商应获得办学许可证及其他必要的批准。

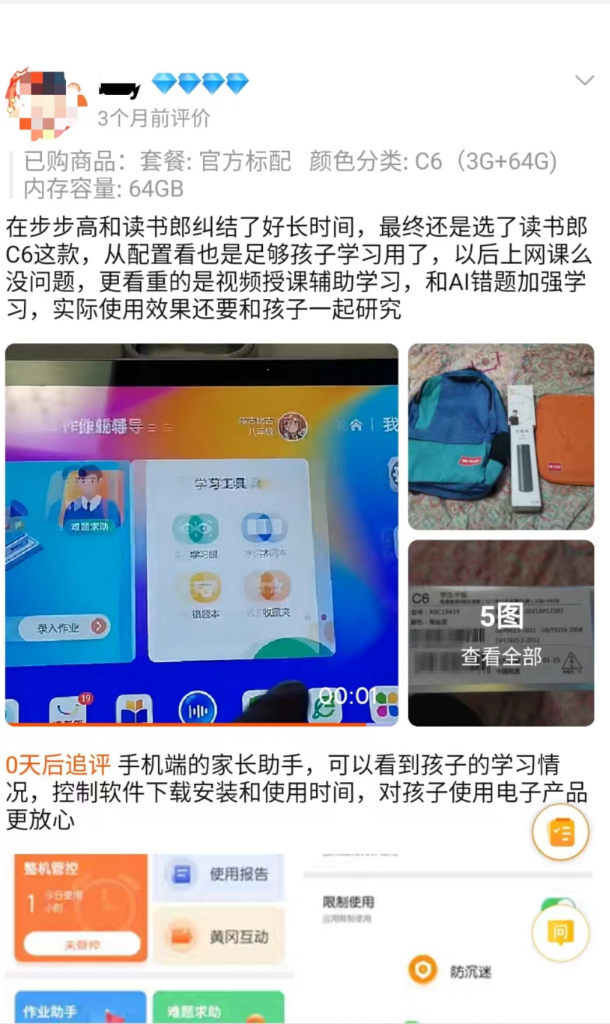

Meta财经以消费者身份向读书郎官方旗舰店咨询相关产品功能时,客服人员称多次表示称“自带功能”中无直播授课功能。但实际上,Meta财经在商品评论区中发现,“双减”政策实施之后,消费者仍能通过下载其他第三方软件“黄冈互动”能够仍然能实现直播授课功能。

企查查信息显示,该软件运营主体应为黄冈互动教学网校(以下简称“黄冈互动”),企业类型为“非盈利教学机构”,注册资本200万元,法定代表人为李豪。

值得注意的是,李豪曾为武汉读书郎科技有限公司股东,而该企业目前处于注销状态。而巧借“第三方”非盈利性教学机构代替自主研发的直播授课功能是否潜藏一定政策风险?

在招股书中,关于经营风险方面,读书郎表示,“教育相关的法律法规不确定性,可能会对我们造成重大不利影响”。

编辑:杨帆

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。