Meta财经 | Nick

从财报数据来看,云汉芯城经营业绩并不算好,甚至是存在现金流紧张和一定的偿债压力。

近日,云汉芯城互联网科技有限公司(以下简称“云汉芯城”)向深交所递交了招股书,谋求创业板上市。

在翻阅招股书时,Meta财经发现,该公司正处于一个既“缺钱”又“有钱”的离奇状态。一方面,四轮融资中,创始人“亏本”套现1.19亿,公司董监高领着高额薪酬,年薪合计达1669万元。另一方面,云汉芯城应付账款,短期借款合计4.6亿元,而2021年期末货币资金仅有1.4亿元,资金承压,同时,云汉芯城还拟用4.2亿元募资充现金流。

若此次云汉芯城成功上市,届时,不知其庆功宴中除珍馐美味之外,是否还会有韭菜馅包子?

“不差钱”:创始人套现1.19亿,董监高年薪合计达1669万元

公开信息显示,云汉芯城主要聚焦于电子制造产业中小批量电子元器件研发、生产、采购需求,通过自建自营的云汉芯城 B2B 线上商城,为电子制造产业提供电子元器件供应链一站式服务,并延伸至产品技术方案设计、PCBA 生产制造服务、电子工程师技术支持等在内的多个领域。

简单理解,云汉芯城或可被看作是“电子元器件领域的京东”。但由于云汉芯城所处的电子元器件赛道,导致了其必然是一个重资产模式公司,需要“烧钱”的地方太多了。

而为了补充资金,云汉芯城上市前共进行了四轮融资。不过不知为何,首轮天使轮融资的情况并未在招股书中披露,云汉芯城选择了从第二轮后的融资开始披露。但由于股东名单中,包含上市公司力源信息。因此,云汉芯城天使轮融资情况能从力源信息对外投资公告中寻找答案。

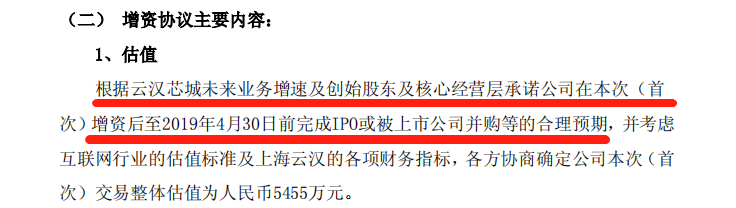

2014年6月,力源信息发布对外投资公告称,同东方富海,富海浩研共同出资2000万元对云汉芯城进行增资,彼时披露信息显示,2012年,2013年2014年1-5月,云汉芯城线上销售收入分别为1496万元、5845万元、4953 万元,整体估值5445万元。

同时,值得注意的是,当时力源信息公告中透露,云汉芯城还曾承诺将于2019年4月30日前完成IPO。而在招股书中,云汉芯城指出,对赌协议已实效。

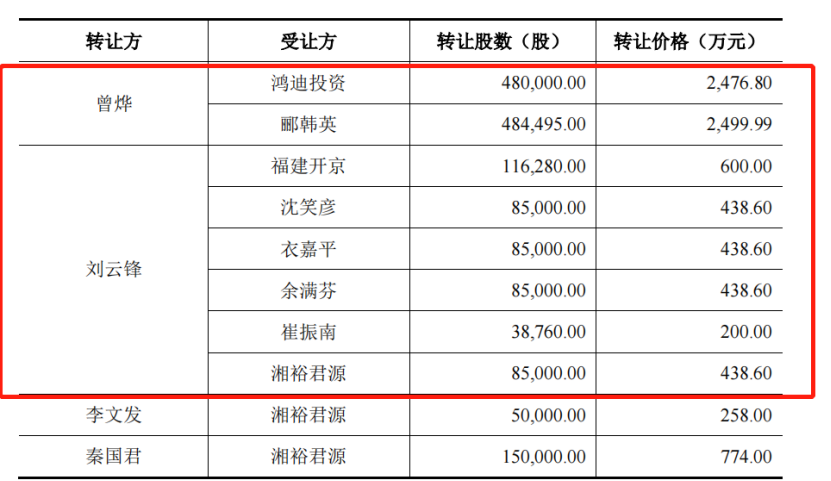

如今,云汉芯城IPO进程已较之前预计有所推迟。不过,在公司业务需要“烧钱”的情况下,云汉芯城的一众创始人却通过两次股权转让,总共套现了1.19亿元。

2018年6月,云汉芯城进行了第二次增资和股权转让,期间,云汉芯城董事长曾烨和董事刘云峰分别通过股权转让套现2024万元和1350万元,合计套现约3375万元。

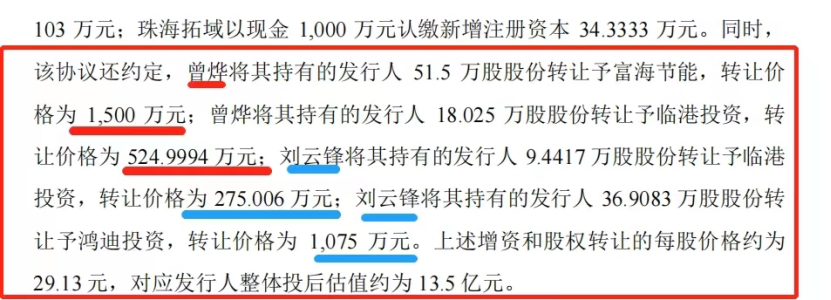

2020年9月,云汉芯城进行了第三次增资和第四次股权转让,而此次也是云汉芯城IPO前的最后一次增资和股权转让,而其创始人团队开始了大额套现合计套现约8559万元。其中云汉芯城董事长曾烨和董事刘云锋合计套现金额约7527万元。此次增资及股权转让的每股价格约为 51.6 元,云汉芯城估值从2014年的5445万元,变为 25.2 亿。

而在一众创始人套现之后,2021年2月,力源信息在投资者互动平台中表示“云汉芯城便进入了IPO辅导阶段。”而招股书显示,云汉芯城投后市场估值约为56.69亿元。在进入上市辅导阶段的4个月前,创始人“亏本”套现,多少有些出逃的意思。

著名经济学家宋清辉对Meta财经表示,创始人在IPO前通过股权转让进行套现,可能是出于“左手倒右手”、利益输送或者暗持股权等方面的考量,但尚待进一步观察。

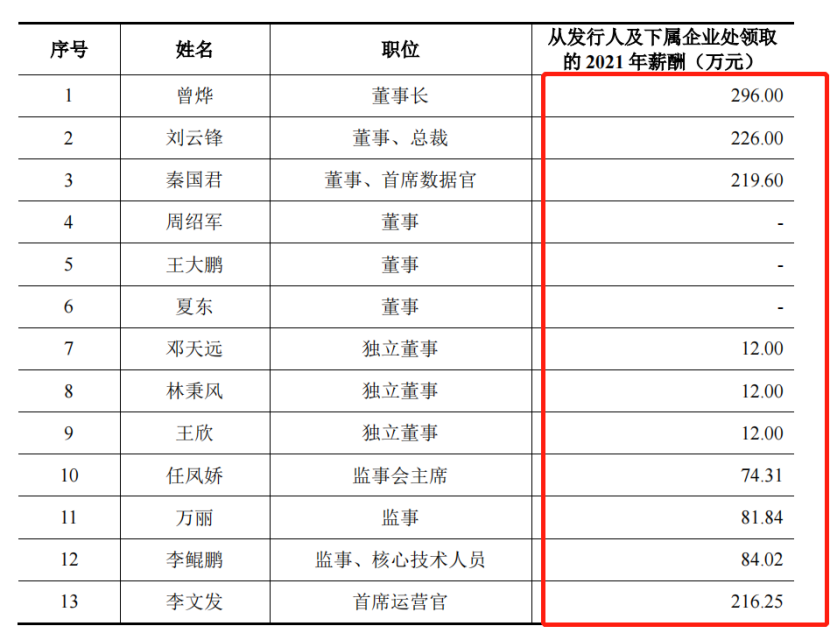

而除了创始人套现1.19亿以外,云汉芯城还对公司高管开出了高额月薪。招股书显示,2021年,云汉芯城现任董监高及核心技术人员共计17人合计领取薪酬1669.65万元。其中,云汉芯城董事长曾烨年薪296万元,董事刘云峰年薪226万元,董事秦国君年薪219万元。

一般而言,上市公司高管年薪往往根据经营业绩相关,当业绩向好时领取高额薪酬也无可厚非,但关键便在于,从财报数据来看,云汉芯城经营业绩并不算好,甚至是存在现金流紧张和一定的偿债压力。

“缺钱”:1.4亿的货币资金,流动负债4.6亿

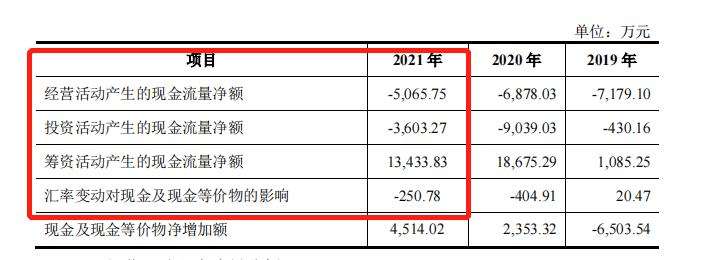

从合并资产负债表来看,2021年期末,云汉芯城的流动资产同比上升了47%到8.64亿元,但实际上,只是账上有资产。其货币现金只有约1.48亿元,但应收账款和存货均同比大幅度上涨,分别为3.98亿元和2.21亿元。应收账款和存货占流动资产的71.64%。

1.4亿元的货币资金是否够用?2021年期末,云汉芯城短期借款和应付账款合计约有4.6亿元。

同时,现金流量表中,云汉芯城经营活动现金流连续三年处于“入不敷出”的状态。2021年,云汉芯城经营活动现金流入40.51亿元,而经营活动现金流出41.01亿元,经营活动现金流净流出5065.75万元,而2019年和2020年,云汉芯城经营活动现金流分别净流出6878.03万元和7179.10万元。

经营活动现金流,投资活动现金流均为净流出,呈“入不敷出”状态,而筹资活动增长主要是来源于借款,同时,云汉芯城短期借款和应付债款高达4.6亿元。在这样的情况下,云汉芯城仍旧表示称,“公司资产流动性良好,短期偿债能力较好”。

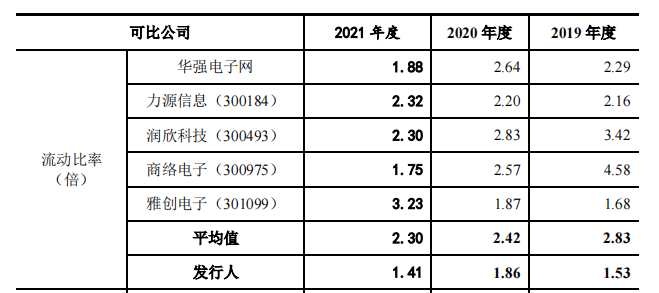

可是,在偿债能力分析中,相关数据并非如此。招股书显示,云汉芯城流动比率仅为1.41,该数值是所列参考公司中的最低数值,低于所列同行业参考公司平均值的2.3。

在对流动比率低做出解释时,云汉芯城表示,“本次发行上市后,将大幅提升公司融资能力,进一步改善资本结构,提高偿债能力,降低财务风险。”

但是若上市不成呢?招股书显示,云汉芯城若成功上市,拟募集资金9.4亿元,其中4.2亿元拟用于补充流动资金,占募集资金总额的44%,近乎一半。

对此,宋清辉对Meta财经表示,云汉芯城将拟募集资金近半用于补充流动资金,在一定程度上意味着公司目前资金存在承压状况。在云汉芯城目前资金存在承压状况的背景下,若此次云汉芯城未能成功上市,很可能将会面临经营商的资金压力。

编辑:火华

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。