Meta财经 | Nick

募资还债,可见长化工资金吃紧。尽管“缺钱”,但在报告期内,长华化学却花大额资金购买理财产品,令人颇为费解。

近日,消息称,长华化学科技股份有限公司(以下简称“长华化学”)与英国伊科尼克技术有限公司达成占率合作,双方将共同推进低温低压制备二氧化碳聚醚工艺及绿色安全的本地化生产。而在此前不久,长华化学深交所递交上市申请,谋求创业板上市。

招股书显示,长华化学拟发行不超过3505万股,募资约3.01亿元,其中,1.2亿元用于偿还银行贷款,7100万元用于补充流动资金。偿还银行贷款及补充流动资金合计占募资总额的63.45%。

募资还债,可见长化工资金吃紧。尽管“缺钱”,但在报告期内,长华化学却花大额资金购买理财产品,令人颇为费解。

出售1吨产品,毛利仅约千元

公开信息显示,长华化学为国内专业的聚醚系列产品规模化生产企业,主营业务为软泡用聚醚产品的研发、生产与销售,主要为 POP 和软泡用 PPG 产品,主要应用于汽车内饰、高档家具以及儿童玩具等领域。

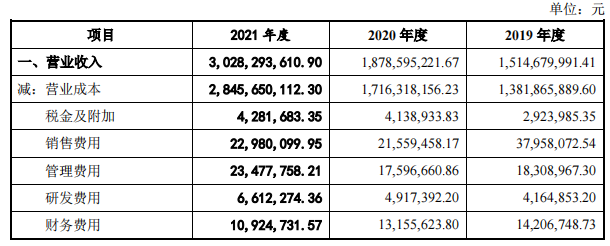

招股书显示,2019年至2021年,长华化学分别实现营业收入15.14亿元,18.78亿元,30.28亿元,分别实现净利润4352万元,7353万元,8685万元,净利润的营收占比低,净利润率分别为2.87%,3.91%,2.86%。

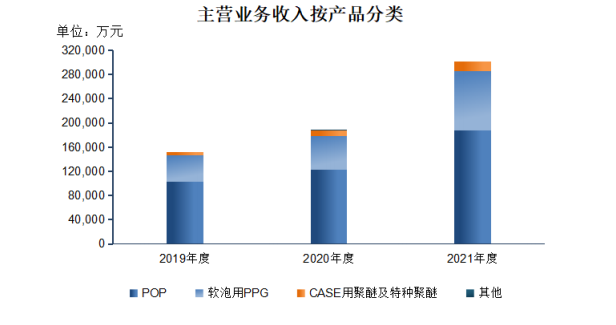

按产品分类来看,长华化学软泡用聚醚系列产品为主要产品,主要为POP和软泡用PPG。报告期内,软泡用聚醚系列产品营收占比分别为96.56%、95.39%和 94.84%。

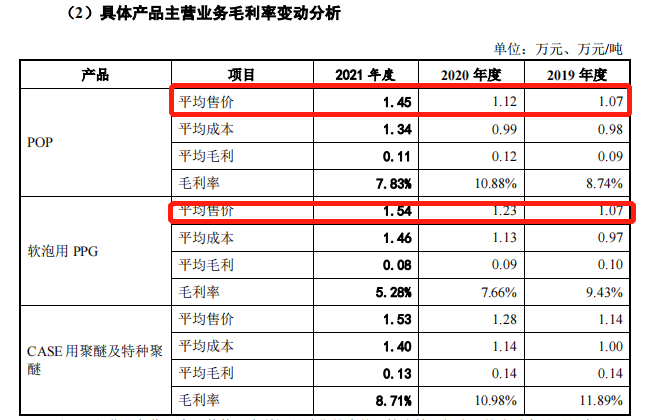

值得注意的是,主要营收来源的POP产品和软泡用PPG产品毛利率均处于低位。报告期内,POP产品毛利率分别为8.74%,10.88%,7.83%;软泡用PPG产品毛利率分别为9.43%,7.66%和5.28%。

同时,报告期内,POP产品平均售价分别为1.07万元/吨,1.12万元/吨和1.46万元/吨;软泡用PPG产品平均售价分别为1.07万元/吨,1.23万元/吨和1.54万元/吨。

Meta财经以此算了一笔账,报告期内,每出售一吨POP产品能为长华化学带来约935元,1218元,1135元的毛利;每出售一吨软泡用PPG产品能为长华化学带来约1009元,942元,813元的毛利。也即是说,长华化学平均每出售一吨POP和软泡用PPG分别能为其带来1096元和921元的毛利。

资金吃紧,却花3亿元理财

除了主营业务毛利率低,“赚钱难”以外,长华化学此次IPO还被市场质疑其上市只为“甩包袱”。

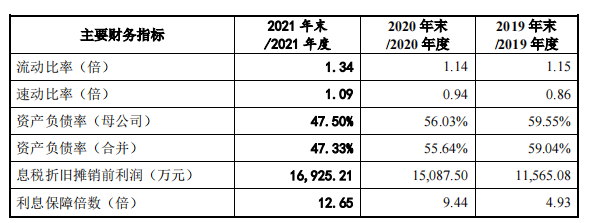

招股书显示,2019年期末,2020年期末,2021年期末,长华化学流动负债分别为2.98亿元,3.94亿元,3.59亿元,流动资产分别为3.42亿元,4.48亿元,4.81亿元,流动比率分别为1.15,1.14和1.34。

尽管长华化学在招股书中表示,“公司流动比率整体呈增长趋势,公司短期偿债能力不断增强”,但其流动比例远低于同行公司。2019年末,2020年末,隆华新材流动比率分别为4.1和3.05。

同时,值得注意的是,报告期内,其货币资金余额始终不足以支付其短期借款。在上述时间段内,长华化学货币资金余额分别为8629万元,1.38亿元和1.56亿元,而同期,其短期借款分别为2.03亿元,2.62亿元和2.02亿元。

报告期内,长华化学实现营收的高速增长,但同时,其应收账款也呈逐年增长趋势。报告期各期末,长华化学应收账款余额分别为1.25亿元,1.64亿元和1.76亿元,应收账款账面余额占同期营业收入的比例分别为 8.29%、8.73%和 5.83%。

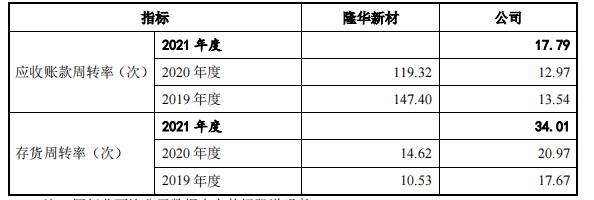

而报告期内,长华化学应收账款周转率分别为13.54,12.97和17.79,远低于同行业公司隆华新材。2019年,2020年,隆华新材应收账款周转率为147.4和119.32。

一般而言,应收账款往往反映了企业在行业中的议价权,越有竞争力的企业,其应收账款则越低,应收账款率越高,应收账款周转天数则越少。对此,长华化学有自己的解释。对于应收账款,应收账款周转率指标高于隆华新材,长华化学认为,主要由于双方的销售政策不同所致。

长华化学表示,公司应收账款周转率低于同行业可比公司,主要原因系隆华新材主要采用“先款后货”的销售政策,导致其应收账款较少,应收账款周转率较高;而公司主要采用“货到后收款”的销售政策,对于部分市场信誉度较高、合作较为稳定的客户经公司严格审批后,给予一定信用期。

报告期内,长华化学流动负债比率高,现金货款不足以覆盖短期借款,应收账款高,多个方面均反映出长华化学的财务和经营情况。同时,招股书显示,此次IPO,长华化学拟募资约3.01亿元,其中,1.2亿元用于偿还银行贷款,7100万元用于补充流动资金。偿还银行贷款及补充流动资金合计占募资总额的63.45%。

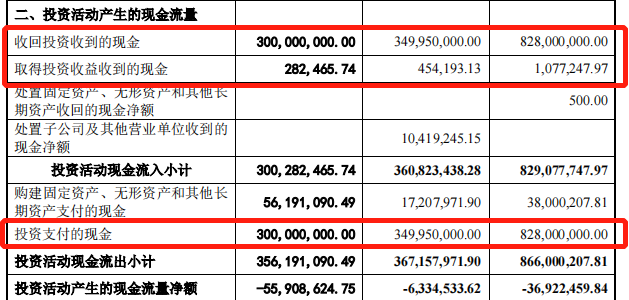

综合以上基本面来看,长华化学正值“缺钱”状态。但令人费解的是,“缺钱”状态的长华化学却连续三年购买了大额资金的理财产品。合并现金流量表显示,2019年至2021年,长华化学收回投资收到的现金分别为8.28亿元,3.49亿元,3亿元;而同期,投资支付的现金分别为8.28亿元,3.49亿元和3亿元。报告期内,取得投资收益收到的现金仅仅为107.72万元,45.41万元,28.24万元。

对此,长华化学表示,“报告期内,公司收回投资收到的现金和投资支付的现金主要系购买及赎回理财产品产生的现金流量”。而对于公司购买理财产品的具体类型,长华化学并未做详细披露。

但一般而言,大额购买理财产品均是在公司业务现金流充沛的情况下。而对长华化学而言,在拟募资偿还银行借款及补充现金流的情况下,每年却要花大额资金购买理财产品?该行为是在令人费解。

同时,2021年,长华化学3亿元理财,投资回报28.24万元,这又是何等的“高息”理财?

对此,著名经济学家宋清辉对Meta财经表示,长华化学缺钱却大额理财的情况,在一定程度上意味着公司对自身未来前景的看衰,也就是说,未来公司的利润水平可能还不如收益率极低的理财产品高。但是,公司花大额资金购买理财产品并非毫无风险,近年来部分公司大额理财及证券投资“爆雷”事件频发,敲响了警钟。

同时,宋清辉还表示,也不排除存在名为理财实为借贷的情况,此种情况在资本市场也较为常见。

长华化学的能否顺利上市?Meta财经将持续关注。

编辑:火华

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。