中国科技巨头们的镁光灯时刻。

本周二, 腾讯控股 (00700.HK) 率先揭晓成绩单,2025年第二季度营收1845亿元,同比增长15%,非国际财务报告准则(non-GAAP)经营利润692.5亿元,同比增长18%;按国际财务报告准则,期内公司权益持有人归属盈利为人民币556亿元,同比增长17%。

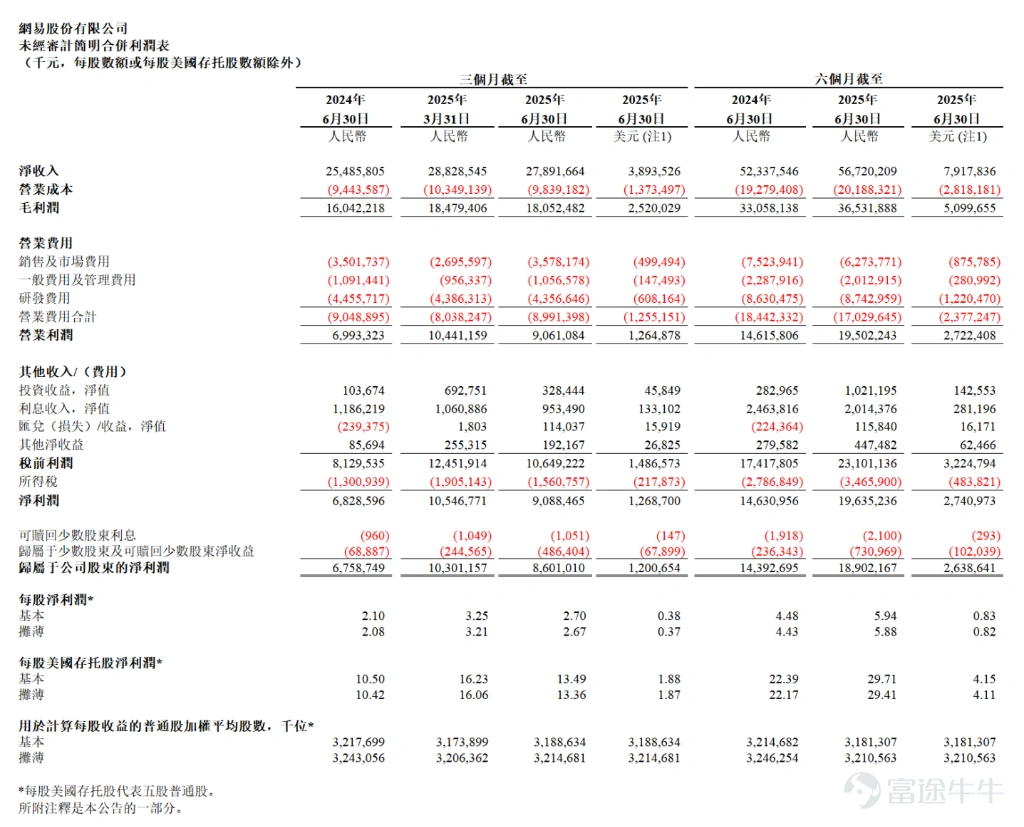

北京时间8月14日晚,网易公布业绩,其Q2营收279亿元,同比增长9.4%;净利润86亿元,同比增长27.25%。此前,根据著名金融数据提供商FactSet(慧甚)对18位分析师的调查,预期这家中国游戏巨头的净利润将增长35%。

网易此番业绩报数据不错,但总体不及预期,财报发布后美股盘前一度跌幅超8%。

$京东 (JD.US)$ 美股盘前发布的财报更加不理想,呈现“增收不增利”局面。公司Q2实现净营收3567亿人民币,但本季度归属于普通股股东的净利润为62亿元人民币,去年同期为126亿元,同比大幅缩减51%。

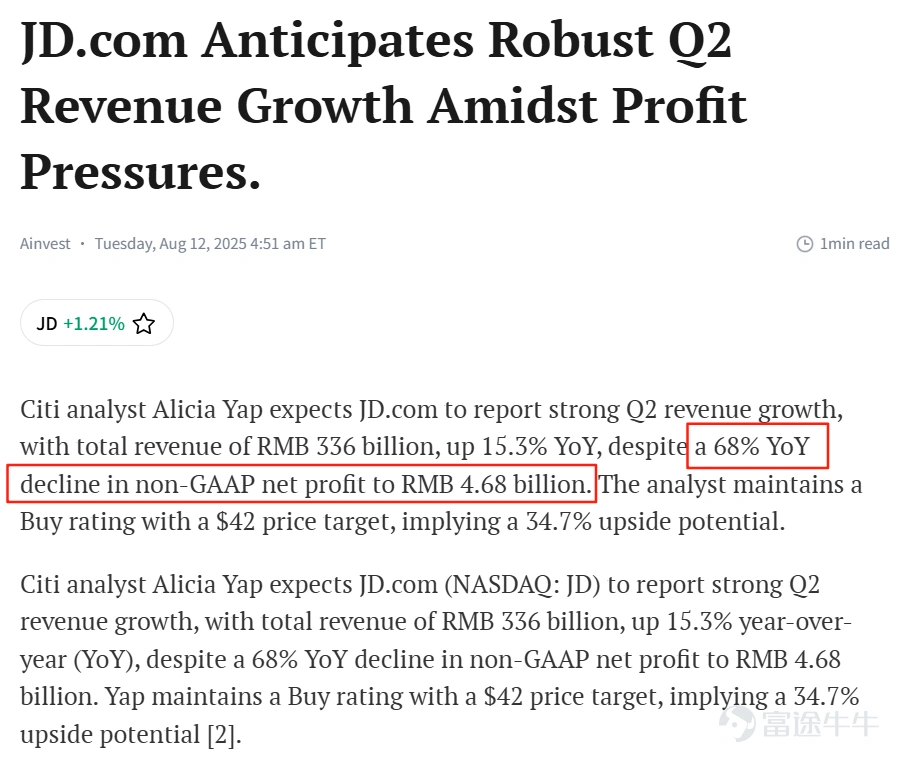

之前,花旗(Citi)分析师预测其营收将增长15.3%至3360亿元,但non-GAAP净利润可能大幅下滑68%至46.8亿元人民币。

业绩分化下的盈利图谱

本周,中概股财报季进入高潮,互联网巨头们呈现出风格各异的财务图景。

$腾讯控股 (00700.HK)$ 在游戏与企业服务的双轮驱动下,继续展示其盈利能力。第二季度不仅营收实现15%的增长,非国际财务报告准则经营利润更达692.5亿元,同比增长18%。

这一表现背后是其多元化业务结构的支撑:本土游戏收入增长17%,国际市场游戏收入飙升35%,金融科技及企业服务收入稳定增长10%。

$京东 (JD.US)$ 昨日盘前发布的财报则呈现出不同态势。

2025年二季度业绩显示,京东Q2收入为3567亿元,较去年同期增长22.4%,刷新近三年收入增速的新纪录。归属于本公司普通股股东的净利润为62亿元,去年同期为126亿元,同比减少51%;非美国通用会计准则下归属于本公司普通股股东的净利润为74亿元,去年同期为145亿元,同比减少49%。

增收减利,这一反差主要源于京东在新业务拓展上的激进投入,尤其是外卖业务的高额补贴策略。

当下,中国电商行业增速明显放缓。2024年,移动互联网用户增长率仅为1%,电商用户增速降至6%,电商渗透率已高达88%,市场渐趋饱和。在此形势下,阿里巴巴与京东果断重兵入局外卖与即时零售领域(即30分钟达的即时配送服务)。

为抢夺用户时长与挖掘新增需求,二者纷纷采用补贴策略,2025第二季度京东率先发起外卖大战,促使市场格局从原本的“近垄断”态势,逐步向“双寡头”格局演变。

以7月21-27日当周数据为例,外卖与即时零售订单份额分布为美团占57%、 $阿里巴巴 (BABA.US)$ 占33%、京东占9%,而在2025年一季度时,这一比例分别为76%、22%、1%,足见阿里与京东扩张之迅猛。

而投资者目前除了市场份额方面的进展,对财务方面的担忧更为直接。

对于以游戏及相关增值服务为核心引擎的网易来说,其二季度营收279亿元,同比增长9.4%,低于预期284亿元;非公认会计准则下归属于公司股东的净利润为95亿元,同比增长21.8%。

非游戏业务表现分化明显, $网易 (NTES.US)$ 云音乐本季度净收入20亿元,同比微降3.5%,创新及其他业务收入17亿元,同比大跌17.8%,主要受网易严选、广告服务等业务收入下滑影响。

电商、游戏和AI——巨头的分野

电商领域的竞争在本季度呈现白热化态势,平台在增长与盈利间寻找脆弱平衡。高盛数据显示, $拼多多 (PDD.US)$ GMV毛利率从去年同期的3.1%降至1.9%,而阿里巴巴则稳定在2.4%。

这一变化反映了拼多多在商家扶持上的激进投入策略,其“千亿扶持”计划对利润形成挤压。

阿里巴巴这边,据晚点LatePost,从8月7日到9日,淘宝闪购的日订单量连续三天冲破1亿大关。近日,淘宝还上线了大会员体系,打通饿了么、飞猪、盒马、高德、菜鸟等阿里系资源,全面覆盖用户的吃喝玩乐、衣食住行消费场景。

天风证券此前表示,预计2026财年一季度阿里收入稳健增长,利润端或受闪购补贴影响。本季度海外科技大厂资本支出超预期AI需求依旧强劲,预计公司本季度云业务维持高增速。东亚证券则表示,预计阿里2026财年一季度经调整EBITA将按年增长13%,预料云业务将继续成为增长亮点,阿里云收入预料按年增长23%。

游戏产业在经历调整期后显现复苏迹象,成为部分巨头的业绩支柱。

腾讯本土市场游戏收入404亿元,同比增长17%,得益于《三角洲行动》的收入贡献及《王者荣耀》《和平精英》等长青游戏的稳定表现;其国际市场游戏收入188亿元,同比增长35%,主要由Supercell旗下《PUBG MOBILE》的收入增长和新发布的《沙丘:觉醒》贡献。

Q2季度,网易来自于游戏及相关增值服务净收入为人民币228亿元(约合32亿美元),去年同期为201亿元,同比增长13.7%。其中,在线游戏的净收入约占该部分净收入的97.1%,上一季度和去年同期该占比分别为97.5%和96.1%,显示其自研与代理游戏双轮驱动策略有效。

游戏业务收入占比稳定,凸显了网易核心业务韧性,资本市场或对其持续推出高质量内容的能力给予更高估值。

云服务与AI相关业务成为科技巨头的新增长引擎。

腾讯资本开支同比大增119%至191亿元,主要用于支持AI相关业务发展。 阿里巴巴云智能集团表现更为亮眼,截至2025年3月的季度收入同比增长18%至301.27亿元,其中AI相关产品收入连续七个季度实现三位数增长。

巨头的分野逐渐明确。

面对市场变化,中概股巨头的战略投入呈现明显分化。腾讯二季度研发投入同比增长17%至202.5亿元,资本开支同比激增119%至191.1亿元,彰显其对AI战略的决心。

京东则选择在外卖战场背水一战。尽管外卖业务预计带来百亿级亏损,但其战略价值在于增加用户粘性,拓展用户群体,与京东现有零售业务形成协同效应。

拼多多的战略重心则转向商家生态建设。一季度营销费用达334亿元,同比暴增近100亿,主要用于“百亿减免”和“千亿扶持”计划,大幅降低商家运营成本。

阿里巴巴则在股东回报上持续发力,2025财年回购119亿美元股份,使流通股净减少5.1%,同时派发年度和特别股息合计46亿美元。

战略分野背后,是这些企业对未来增长的不同押注。腾讯深耕游戏与社交生态,网易押注精品游戏研发,京东豪赌即时零售,拼多多扶持商家生态,阿里加码云计算与全球商业。

随着中概股财报季接力交棒,市场会继续修正巨头的价值坐标。

风险提示:本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,投资有风险,入市需谨慎。