Meta财经 | RICKY

从资金用途来看,登康口腔计划在电商和产品研发中谋变,寻找新的增长点。但变无定数,老瓶能否装新酒仍需时间检验。

公开信息显示,冷酸灵品牌始创于1956年,成立至今已有67年。而作为冷酸灵的母公司,登康口腔已然依靠“吃老本”维持着经营。招股书显示,登康口腔业务涉及成人口腔产品和儿童口腔产品,其中,冷酸灵牙膏为其贡献了近80%的全年营收。

近日,重庆登康口腔护理用品股份有限公司(以下简称“登康口腔”)向深交所递交招股书,谋求上市。登康口腔对公众而言,或颇为陌生,但实际上,该公司为国内本土牙膏品牌冷酸灵的母公司。

此前,国内本土牙膏品牌两面针曾打着“牙膏第一股”的名号上市,但上市高光依然难掩业绩颓势,如今已专攻“小宾馆”牙膏市场。有老本吃虽好,但市场终究是会变,老瓶能否装新酒仍有待时间检验。

净利润率约为10%,三年合计净利润不到3亿元

登康口腔为冷酸灵牙膏母公司,主要生产销售以牙膏为主的口腔基础清洁护理用品。主要产品包括牙膏、牙刷、漱口水等口腔清洁护理用品,同时涵盖电动牙刷、冲牙器等电动口腔护理用品,口腔抑菌膏、口腔抑菌护理液等口腔卫生用品,以及牙齿脱敏剂等口腔医疗器械。

招股书显示,2019年至2021年,登康口腔分别实现营收9.43亿元,10.29亿元,11.42亿元;实现净利润6316万元,9524万元,1.18亿元。报告期内,登康口腔三年合计营收超30亿元,但合计净利润却不到3亿元。报告期内登康口腔净利润率分别为6.69%,9.25%和10.4%。相当于登康口腔卖100块钱牙膏,才赚10块钱。

而结合招股书数据来看,登康口腔净利润率低或主要因其销售费用较高所致。报告期内,登康口腔销售费用分别为2.75亿元,2.65亿元和2.79亿元,销售费用的营收占比分别为29.26%,25.85%和24.43%。

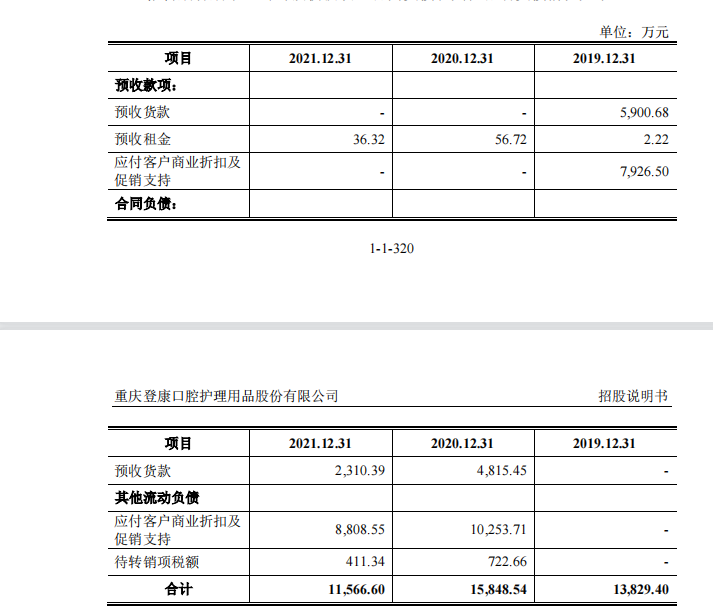

而从业务模式来看,登康口腔主要以传统经销模式为主,且采取先款后货的结算方式。经销商拿货时,需要提前向登康口腔支付货款,同时,经销商商业折扣及促销支持政策需要在销售后再进行核销,因此,登康口腔的预收货款、合同负债、其他流动负债长期处于高位。

招股书显示,2019年至2021年,登康口腔预收款项、合同负债和其他流动负债合计分别为1.38亿元,1.58亿元和1.15亿元,占流动负债的比例分别47.43%,46.34%和 32.45%。

一般而言,由于采取先款后货结算方式,企业往往存在应收账款低,预收账款高,现金流充足的特征,说明了企业产品强势,在行业的上下游具备议价能力,商品“不愁卖”。

但对一家上市公司而言,若“不愁卖”的仅仅是单个产品,则后续将面临一定的业绩增长压力。

冷酸灵牙膏贡献80%营收

“冷热酸甜想吃就吃”,过去,冷酸灵借助各大卫视依靠一句广告语成了家喻户晓的本土牙膏品牌。在招股书中,登康口腔表示,近三年,“冷酸灵”牙膏在抗牙齿敏感市场拥有 60%左右的市场份额,是中国抗敏感牙膏市场的领导者。

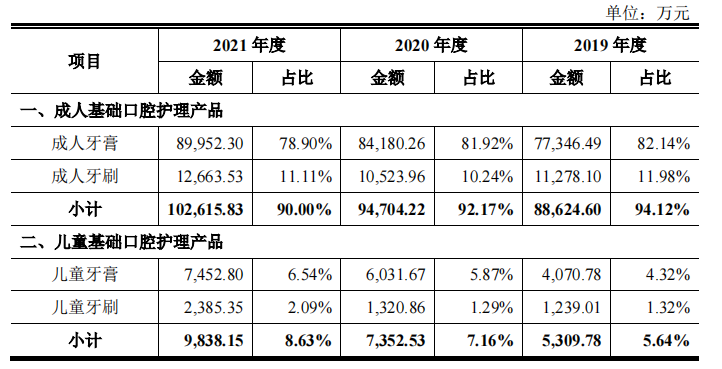

实际上,冷酸灵牙膏作为登康口腔的主要营收来源,为其贡献了约80%的全年营收。招股书显示,2018年至2021年,成人基础口腔护理产品的营收占比分别为94.12%,81.92%和90.00%。其中,以冷酸灵为主的成人牙膏营收占比分别为82.14%,81.92%和78.90%。

除了冷酸灵意外,登康口腔还进军儿童口腔护理市场,设立了儿童牙膏品牌贝乐乐。但目前,儿童基础口腔护理业务在其营收中占比仍然较小。2019年至2021年,该业务的营收占比分别为5.64%,7.16%和8.63%。

而从冷酸灵线上官方旗舰店月度销量数据来看,其儿童产品销量大约在100至9000区间,月度销量均未破万。而同店中,冷酸灵牙膏月度销量普遍在1万以上。

(来源:冷酸灵官方旗舰店)

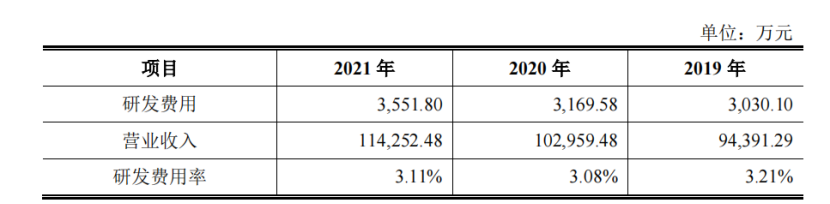

而在营收过度依赖单一产品的同时,登康口腔的研发费用却常年处于3000万元一线,维持在低位。2019年至2021年,登康口腔研发费用的营收占比分别为3.21%,3.08%和3.11%。而同期,其销售费用率分别为29.26%,25.85%和24.43%。

此次,登康口腔寻求深交所上市,拟首次公开发行币普通股 A 股不超过 4304.35 万股,募集资金6.6亿元。登康口腔表示,募集所得资金将用于四个项目的建设,分别为智能制造升级建设项目,全渠道营销升级项目、口腔健康研究中心项目和数字化管理平台建设项目。

从资金用途来看,登康口腔计划在电商和产品研发中谋变,寻找新的增长点。但变无定数,老瓶能否装新酒仍需时间检验。

编辑:火华

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。