META财经|严锋

近日,中国保险业2023年上半年经营成绩出炉。

据国家金融监督管理总局发布数据,上半年,保险公司原保险保费收入3.2万亿元,同比增长12.5%;其中,人身险业原保险保费收入2.48万亿元,同比增速达到13.38%,为近年来久违的两位数增长。

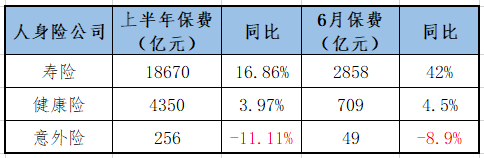

今年以来的人身险行业累计月度保费明显呈“加速度”。1月份保费收入的同比增速为4.11%,至6月底,单月保费同比增速增长至30.28%。从人身险公司的分类表现看,实现寿险原保险保费收入1.87万亿元,同比增长16.86%;意外险同比下降11.11%,健康险同比增长3.97%。由此,寿险作为人身险业务增长主力军的地位依然稳固。

(根据公开数据整理)

寿险业务仍是主力,财险业务亮点突出

从政策方面因素来说,6月寿险保费收入2858亿,同比增长高达42%的市场表现,与预定利率3.5%产品下架倒计时有关。传统寿险产品维持了10年的3.5%预定利率,将于今年7月底宣告结束。8月开始,市面上所有传统寿险产品的预定利率都不会高于3%。

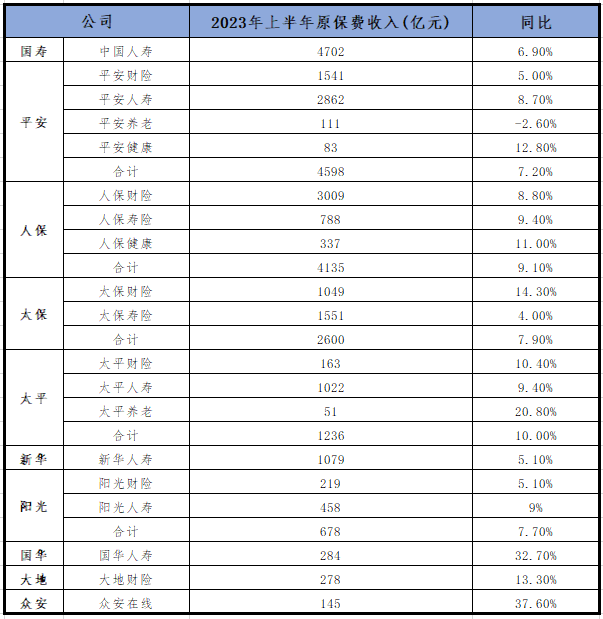

前不久,各大上市险企亦公布了自身的上半年保费数据。在寿险公司中,中国人寿原保险保费收入4702亿元,同比增长6.9%,规模收入仍是业内“老大”;人保寿险和太平人寿原保险保费收入分别为788亿元和1022亿元,同比均增长9.4%,增速并列榜首;增长次之的是平安人寿,其原保险保费收入2862亿元,同比增长8.7%;新华保险和太保寿险则分别同比增长5.1%和4.0%。

(根据公开数据整理)

延续2022年高增长的趋势,上半年财险行业表现依旧亮眼。

今年1-6月,财产险行业实现原保险保费收入7206亿元,同比增长9.75%。从财险公司表现来看,人保财险依旧以3009亿保费领先,同比增长8.8%;太保财险保费增速最快,累计原保险业务收入1049.48亿元,同比增长14.3%;平安财险实现原保险保费收入1541亿元,同比增长5%。相比之下,太平财险仅163亿元的原保费收入表现偏弱。

此外,首家互联网保险公司众安在线的表现算得上“黑马”,高达37.6%的原保费增速远超传统财险公司。

再者,健康及养老公司中,太平养老、平安健康和人保健康增速都保持高位,分别为20.8%、12.8%和11%,唯一不增反降的是平安养老,也是上市险企中唯一负增长的企业。

累计收509张罚单,财险、寿险公司成重灾区

按照公告日统计,2023上半年涉及主体为险企的罚单数量为509张,同比增加21张;罚单总金额约10829.8万元,同比增加1274.17万元,增长13.33%。

按照涉及到的违规案由之次数排序,提及“其他违规”的罚单数量280张,占首位;其次是财务资料虚假、提供或编制虚假资料、违反特定管理规定”等。

从公司主体来看,因财务数据虚假被处罚较多的公司有中国人寿保险,今年上半年涉及到的罚单有12张左右。

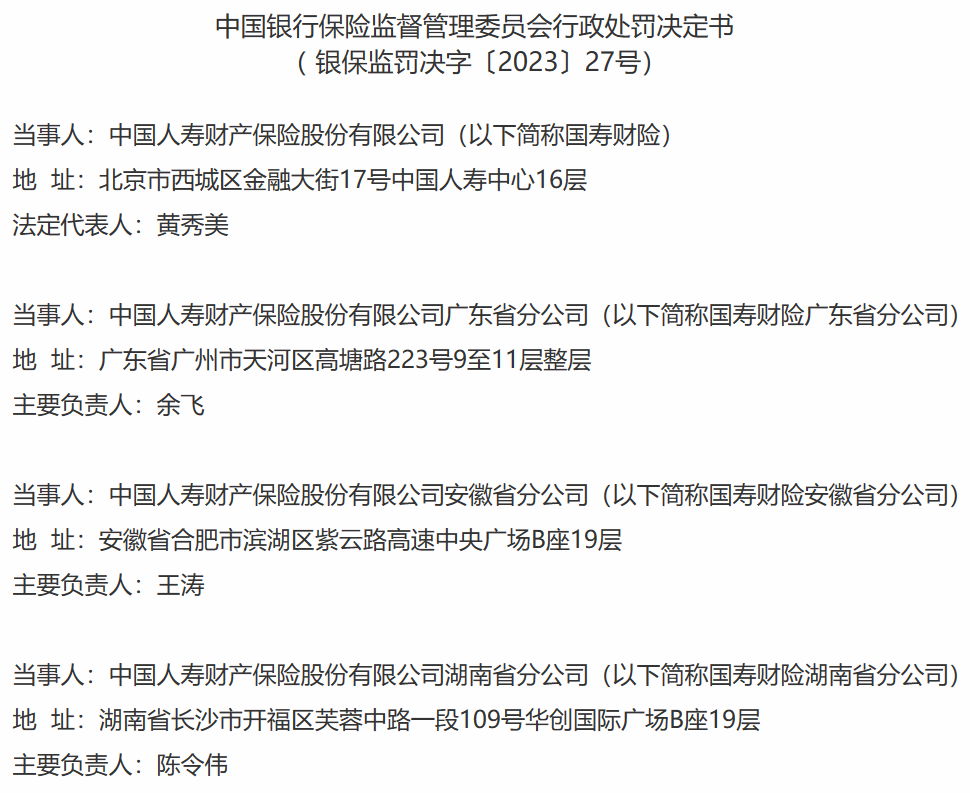

比较典型的是5月25日由国家金融监督管理总局披露的一份行政处罚决定书,中国人寿财产保险股份有限公司及其湖南、安徽、广东三家分公司同时被罚,主要案由为车险财务数据不真实、委托未取得合法资格的机构从事保险销售、生猪养殖类保险虚假承保虚假理赔等,合计被罚151万元;多位相关责任人被警告并合计被罚款54万元。

(截自国家金融监督管理总局官方网站)

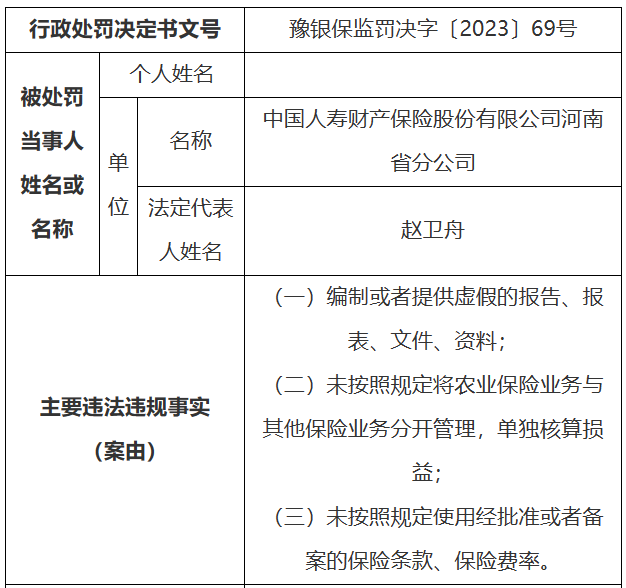

此外,上半年的中国人寿保险公司领到的罚单中,涉及提供或编制虚假资料的也较多,数量也达10张。5月24日,中国人寿财产保险股份有限公司河南省分公司被河南银保监局罚款120万元,涉及的主要违法违规事实包括提供或编制虚假报告、报表、文件、资料。

(截自国家金融监督管理总局河南监管局网站)

另,今年上半年,阳光保险集团股份有限公司因涉及财务数据虚假违规领罚单约10张;中国太平洋保险股份有限公司则有6张罚单涉及提供或编制虚假资料。

2023上半年,超200万元的大额罚单有4张,合计被罚1522.5万元,涉及主体均为寿险机构。值得关注的是,同期的2022年上半年,大额罚单同样集中在寿险机构。

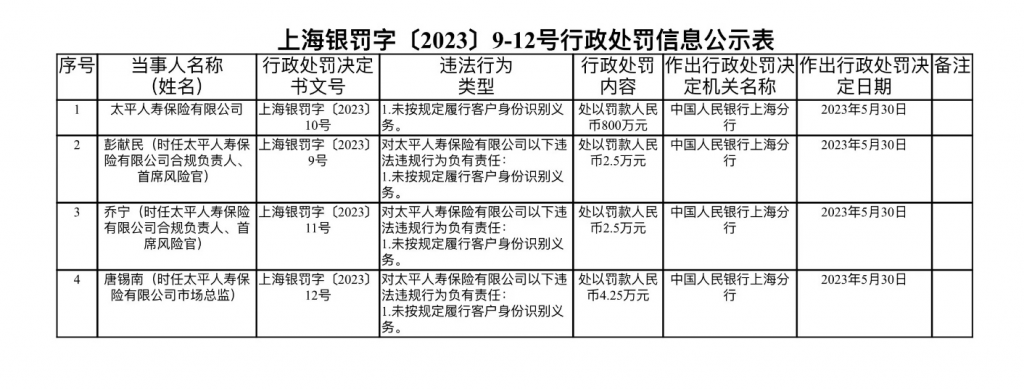

上半年险企被罚金额最高的一张罚单事关太平人寿。根据6月2日信息披露,太平人寿保险有限公司由于“未按规定履行客户身份识别义务”,被中国人民银行上海分行处以罚款800万元。同时,该司相关合规负责人和首席风险官等3人一并被罚、

截自中国人民银行上海分行行政处罚信息公示表(2023年第84期)

除此之外,另外三张涉及险企的大额罚单单张金额在200万元至265万元之间,均由原银保监会及其分支机构开出,主要违规事实包括未按规定使用经备案的保险费率、聘任不合格的任职人员,虚列财务事项,未按规定履行客户身份识别义务等。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。图片源自网络,若有侵权请联系删除。