META财经|谷笠

当“稳定”二字被重新定义,银行业的每个参与者都在寻找新的锚点。

在中国经济转型的深水区,银行业正经历一场静默而深刻的革命:生存重构与行业变局。

曾经被视为铁饭碗甚至金饭碗的银行从业个体,如今也不得不面对职业版图的剧烈震荡。

从国有大行的战略收缩到中小机构的合并重组,从物理网点的批量关停到外资银行的战术撤离,这场行业变局不仅重塑着金融服务的形态,更折射出数字经济时代传统行业的生存法则。

当“稳定”二字被重新定义,银行业的每个参与者都在寻找新的锚点。

生存博弈,事关中小银行和从业个体

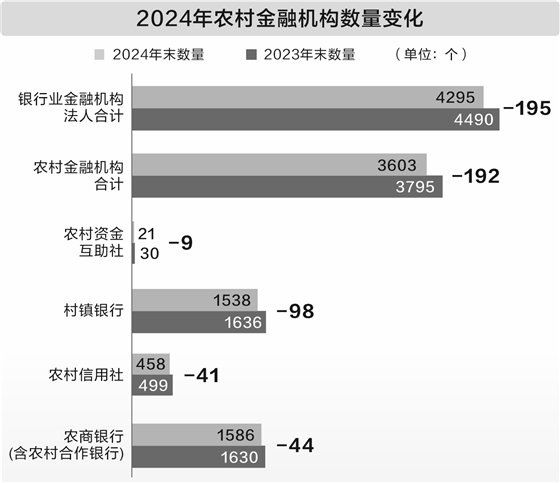

根据国家金融监管总局披露的最新银行业金融机构法人名单显示,截至2024年末,银行业金融机构法人数量为4295家,相比前一年减少195家。这些“消失”的机构以中小农村金融机构占绝大多数,其中村镇银行减少近百家。

图源:国家金融监管总局网站

截至2024年末,农村商业银行1586家、农村信用社458家、村镇银行1538家、农村资金互助社21家,分别较2023年减少44家、41家、98家、9家,四类机构数量合计下降192家。

据2021年末至2024年末数据统计,三年间银行业金融机构法人合计减少307家,其中农村中小金融机构合计减少283家,占比逾九成,2022年、2023年分别减少了27家、64家。

2025年,金融监管部门将“加快推进中小金融机构改革化险”作为年度首要重点目标,中国银行业的合并重组浪潮以更猛烈的姿态席卷全国,这也意味着一批千亿甚至万亿资产规模的“超级农商行”正在路上。

根据公开信息的不完全统计,今年1月至4月,全国范围内已有超过40家农村中小银行机构通过吸收合并、新设合并等方式完成或正在进行整合。

一开年,常熟银行便在2月10日发布的董事会决议公告中透露已经审议通过了吸收合并江苏地区的三家村镇银行并设立分支机构的议案。紧随其后的是河南农商银行的组建,其整合了河南农商联合银行、郑州农商行、新乡农商行等25家法人机构,至2月26日正式开业。

3月,武汉农商银行获批收购控股海南多家村镇银行的案例也颇为典型,其通过“村改支”模式将3家异地村镇银行改造为分支机构。这一突破地域限制的操作,为化解异地风险提供了新范式。

无独有偶,江西农商联合银行开业仪式于4月17日在南昌举行。据悉,该行下辖85家法人农商银行、2200多个支行网点、2.5万名员工。截至2025年3月末,全辖农商银行资产总额13926亿元、存款余额11818亿元、贷款余额9331亿元。

同月,四川资阳农商银行也启动了吸收合并安岳农商行、乐至农商行的程序,拟组建市级统一法人农商银行。

政策引领下的省级农商行整合浪潮,折射出中小银行在利率市场化与金融科技冲击下的生存困境,在资本充足率红线和不良率高悬的压力下,区域性银行通过合并重组实现不良资产剥离与资本补充,成为破解困局的最优解。

然而,合并并非简单的物理叠加,中国县域金融版图正在化学性重塑。

不仅原有机构的信息系统需要统一重构,客户数据清洗也耗时长达一年半载。更严峻的挑战来自文化冲突——地方性银行长期形成的熟人经济模式与总行集约化管理理念的碰撞,导致部分分支机构出现人才流失。

物理空间革命——网点大撤退

如果将中小银行合并视为战略层面的调整,那么物理网点的持续收缩则是一场战术性革命。

2024年,中国银行业网点总量首次跌破20万家。其中,国有大行的瘦身尤为明显。

国家金融监管总局数据显示,2024年商业银行网点退出总量达2483家,相当于每天有7家网点消失,其中国有大行网点退出626家。

具体来看,邮储银行线下网点获准退出数量最多,共计206家。工商银行共计170家线下网点获准退出,建设银行共计122家,中国银行共计59家,交通银行共计36家,农业银行共计33家。

银行网点裁撤的底层逻辑或源于物理渠道成本的持续攀升,而这种减员增效的策略在各家年报中也得到印证。以建行为例,其2024年成本收入比同比下降1.2个百分点至28.6%,其中网点运营成本削减贡献了0.8个百分点。

在收缩存量的同时,国有大行更注重网点的结构性优化。

例如工商银行通过“云柜台”服务点覆盖偏远地区,其2024年县域网点覆盖率(含线上)提升至87.4%;农业银行在西藏那曲设立的“牦牛牧场数字服务站”,通过5G+卫星通信技术实现基础金融服务全覆盖。建设银行在年报中披露,2024年完成70家低效网点迁址优化,其中43家转型为云柜台服务点,通过远程视频办理过去需面签的业务。

这种机器替代人力的趋势显然能够带来显著效益,但传统服务渠道退出的“最后一公里”难题也不容忽视,例如老年客户对于相关线上服务不适应、使用困难等问题。网点的消失不应是终点,而是金融服务重新定义起点,关键在于如何让技术进步的温度,熨平转型带来的阵痛。

外资银行撤离,来自全球巨头的“断舍离”

当本土银行在合并与转型中寻找生机时,外资银行也在经历一场战略收缩的阵痛。

2025年2月低,总部位于新加坡的大华银行(中国)宣布将个人业务整体转让给富邦华一银行——中国台湾富邦金控旗下的全资子公司,包括个人客户持有的账户、存款、贷款和相关财富管理产品,涉及16家分支机构的客户资产与200余人的团队,预计今年三季度完成交易。

这是继花旗、德意志银行之后,又一家退出中国零售市场的外资机构。

外资银行的撤离,本质上是成本收益失衡下的理性选择。在本土银行的组团竞争下,外资银行难以突破“高成本、低覆盖”的恶性循环。

然而,外资银行的撤离并非全面溃退。

富邦华一银行在接手大华银行个人业务后,迅速将其转化为跨境财富管理服务的入口,针对台商客户推出“两岸汇率避险+家族信托”组合产品;汇丰银行则收缩零售网点,集中资源发展绿色金融与跨境支付业务。

这种“断舍离”背后,是外资银行对中国市场定位的重新校准——从全民金融转向精英赛道。

银行业的这场变局,本质上是技术革命、监管升级与市场需求多重力量交织的结果。当国有大行通过合并实现强强联合,当中小机构在区域整合中寻找生机,当外资银行在战略收缩中重塑定位,整个行业正在经历一场价值重估。

重构中的金融生态也深度影响着个体命运。对于从业者而言,昔日的金饭碗已演变为需要持续进化的“瓷饭碗”,唯有掌握数据思维、具备跨界能力、保持创新敏感度的个体,才能在行业洗牌中立于不败之地。

合并的机构、消失的网点和转型的人才,是一个句号,更是新阶段的冒号。

声明:Meta 财经登载此文出于传递信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,图片源于网络,如有侵权,请联系删除。