亚洲资本的朋友圈,给香港和新加坡点赞。

香港资本市场的中场锣声,比往年更响亮些。

2025年上半年,港股市场以43只新股的密集登场,给全球IPO市场带来了一点震撼——这一数字较2024年同期猛增43%。融资总额更飙升至1067亿港元,不仅超越香港去年全年总和,更将纳斯达克挤下全球IPO榜首位置。

锣声里藏着的不仅是企业上市的热情,更折射出国际资本对香港市场的重新校准。

政策东风吹变亚洲金融坐标,港交所高效速通

这波IPO热潮的背后,政策红利是最直接的推手。

自2024年4月中国证监会推出5项深化内地与香港资本市场合作举措以来,从扩大沪深港通标的范围到优化跨境上市监管协作,一系列组合拳打通了内地企业赴港上市的任督二脉。

同年10月,港交所同步上线”A+H快速通道”,将符合条件的A股上市公司赴港二次上市的审核周期从平均180天压缩至90天内,个别案例甚至缩短至60天。

以宁德时代为例。2024年末,宁德时代宣布筹划港股上市,并于2025年2月中旬向港交所递交上市申请。到5月20日,公司正式登陆港交所主板,此时距其首次递表仅时隔不到100天。

这种效率提升并非个例,数据显示,仅2025年6月单日最高就有16家企业递表,全月累计74家企业的递表量,创下2018年港股改革以来的新高。这其中,硬科技与生物医药企业占比超六成。

2025年3月,在英国Z/Yen集团与中国(深圳)综合开发研究院联合发布的第35期全球金融中心指数(GFCI)中,香港以748分的总分领先新加坡10分,较2024年的1分优势大幅拉开。

这一分差背后,是国际金融界对香港”亚洲金融中心”地位的再确认。指数报告特别指出,香港在”营商环境””人力资本””基础设施”三大核心指标中均位列全球前五,其中”与内地市场的互联互通”单项得分较上年提升12%,成为拉开差距的关键变量。

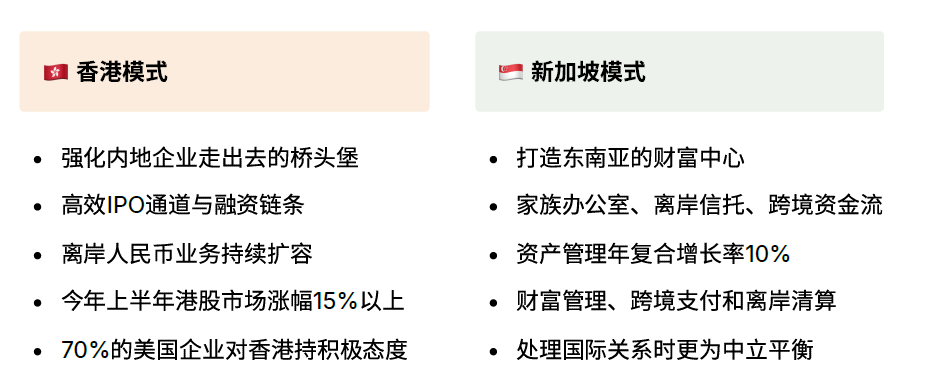

但新加坡资本市场的发展不容小觑,这座以花园城市闻名的城市国家,正悄然在另一条赛道上加速——资产管理规模(AUM)的长期深耕。自2018年起,新加坡资产管理规模年均增速稳定在10%左右,2025年上半年已达4.2万亿美元;而同期香港增速维持在5%以下,AUM约为3.8万亿美元。

数字差异的背后,是两座城市对财富逻辑的不同诠释。

在速度与耐力之下,它们标注了当下各自的重点符号。

在香港中环的花旗银行大厦,跨境业务部门的灯光常亮至深夜。这里每天处理的人民币跨境结算量占全港总量的35%,一笔5亿美元的跨境并购款汇划,从指令发出到资金到账,可能只需要不到一个小时,这对比其他金融中心是巨大的效率优势。

香港的优势,本质是连接内地的不可替代性。作为全球最大离岸人民币枢纽,这里拥有8000亿元的人民币存款池,占全球离岸人民币总量的60%;沪深港通、债券通、互换通等机制,让国际资本得以高效配置内地股债市场。正如香港财政司司长陈茂波在天津达沃斯论坛上所言:”今年上半年港股涨幅超15%,70%的美国企业仍对香港持积极态度——资金用脚投票,说明一切。”

头顶“医疗大模型第一股”光环登陆港股不久的讯飞医疗董事长刘庆峰公开表态,香港不仅是一个全新的市场,更是创新的重要基地和国际化的桥头堡。

相比之下,新加坡更像一位耐力型选手。这里聚集了全球30%的家族办公室,管理着超4万亿美元的私人财富;星展银行、大华银行的业务重心,始终围绕”财富管理+跨境清算”展开。新加坡总理黄循财在达沃斯的表态则像瑞士钟表一样谨慎而克制:”处理国际资本流动时,我们始终是国家利益的平衡者。”

这种中立底牌,让新加坡成为东南亚贸易商、跨国企业区域总部的首选。某欧洲化工集团东南亚区负责人坦言:”选择新加坡,是因为这里能无缝对接东盟6.8亿人口的消费市场,同时规避地缘政治风险。”

速度和耐力,皆是投资者的多选项

香港与新加坡的竞争,本质是两种金融中心模式的对话。

香港的核心使命,是强化”内地企业走出去的桥头堡”与”国际资金引进来的门户”双重角色。一方面,通过更高效的IPO通道,如”港股18C”规则吸引未盈利科技公司上市;更快的融资链条,允许同股不同权企业、VIE架构企业快速上市,持续为内地新经济企业输血。另一方面,依托债券通、跨境理财通等机制,推动人民币国际化。2025年上半年,香港人民币债券发行量同比增长58%,离岸人民币债券市场规模突破1.2万亿美元。

以近期风头正劲的加密货币市场为例,这一前沿市场于中国落地的首站就在香港。香港监管为金融机构参与加密市场铺平道路,香港证券及期货事务监察委员会于2025年2月发布了名为”A-S-P-I-Re”的全面监管路线图,涵盖加密货币经纪、虚拟资产交易平台(VATP)和稳定币等12个关键举措。

互联网券商富途已于2024年下半年获得香港经纪牌照,并于2025年1月获得VATP牌照,位列首批进入该市场的受监管金融公司之一,境外投资者便可以通过如富途这样的“正规军”参与到加密货币这一新兴赛道。

新加坡则致力于打造东南亚的钱袋子,通过低税率如企业所得税仅17%、宽松的家族办公室政策——最低投资门槛2000万新元),吸引全球高净值人群;通过连接东盟与全球的贸易网络,发展跨境支付与离岸清算——2025年上半年,新加坡处理的全球跨境支付量同比增长12%,其中70%与东盟贸易相关。

值得注意的是,尽管新加坡资产管理规模增速亮眼,但今年已有11家企业从新交所退市,多为传统制造业与资源类公司;而香港市场则迎来了新能源、生物医药等新兴产业的上市热潮,市值结构更趋年轻化。

对投资者而言,香港与新加坡的故事并非此消彼长。香港像一列高速行驶的高铁,载着内地企业与国际资本呼啸向前;新加坡更像一张精密编织的地铁网,在地下默默连接财富的各个节点。前者考验的是铺牌桌的速度,能否持续吸引优质企业上市,扩大市场容量;后者拼的是守财富的耐力,能否通过稳定的制度环境,让资本愿意长期停留。

港股上半年的15%涨幅、1067亿港元融资额、74家递表企业,这一系列数字都在验证一个事实:当全球资本寻找”连接中国”的最优解时,香港依然是那个不可替代的枢纽。而新加坡的稳健增长,则印证了多元金融生态的价值。

在这场亚洲金融中心的赛跑中没有输家,有的只是不同模式下的殊途同归。对投资者而言,两个市场更加不是二选一的抉择,而是看需求选市场及赛道的多选项。

资本的终极逻辑,从来都是流向当下最有效率的连接点。

声明:Meta 财经登载此文出于传递信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,图片源于网络,如有侵权,请联系删除。