距离行业标杆,还有多远?

近日,光大证券在两市的表现可谓是量价齐升。

截至2025年6月5日收盘时,光大证券A股价格为18.17元/股,较前一交易日上涨1.62%,全天成交152.93万手,成交金额27.76亿元;港股则收于7.74港元/股,较前一交易日上涨2.52%,成交1844.76万股,成交额约1.42亿港元。

这一走势建立在昨日的爆发性行情之上。

截至6月4日收盘,光大证券A股以17.88元报收,单日暴涨6.43%,创年内最大涨幅,成交额激增至26.45亿元,较前日放量159%,换手率跃升至3.82%,盘中振幅高达10.24%;其港股同步收涨4.72%至7.55港元,盘中振幅达9.29%,成交额2.9亿港元。

单此两天或不能完全说明问题,但光大证券近5个交易日已累计上涨14.91%,近20日涨幅达12.80%。

作为A股历史上有名的牛市风向标,光大证券再一次证明了自己的代表性——

整个5月券商板块迎来集体反弹,49家A股券商中47家股价上涨;6月强势延续,6月5日华鑫股份盘中涨停、东吴证券等跟涨,港股中资券商股同步走强,光大证券所属的非银金融板块涨幅为0.88%,与大盘上证指数涨幅0.23%和深证成指涨幅0.58%形成共振。

市场多言券商板块此番行情反弹主要受政策利好预期驱动,包括资本市场改革深化、科技金融支持政策等,这些自然是整个行业的利好因素。那在这之中表现显然更为亮眼的光大证券,还有什么内情值得说道呢?

MPS阴霾下的业绩修复

2025年第一季度,光大证券实现营业收入25.05亿元,同比增长13.64%;归母净利润8.19亿元,同比增幅20.05%,在一季度市场波动中展现出较强的复苏韧性。

若将时间维度拉长至2024年全年,公司营业收入95.98亿元,同比下降4.32%;归母净利润30.58亿元,同比减少28.39%。这一业绩下滑主要源于2023年子公司光大资本MPS项目和解带来的非经常性损益影响——剔除该因素后,2024年扣非净利润实际增长60.66%,显示核心业务已进入修复通道。

历史负担虽卸,伤疤犹在,MPS一事是近两年光大证券绕不开的一个坎。

2016年光大证券子公司光大资本参与收购英国体育传媒公司MPS,最终因标的破产导致巨额损失。这一事件引发连环诉讼,招商银行、华瑞银行等优先级投资人要求光大资本履行差额补足义务。

2023年9月,随着光大资本以26.4亿元与招商银行及华瑞银行达成执行和解,历时七年的MPS事件终告段落,但其负面影响已深入骨髓:2018年光大证券归母净利润因此暴跌96.57%,当年计提预计负债14亿元。

无须讳言,这一事件一定程度上反映出光大证券及子公司在国际化业务进程中风险合规管控的缺失。虽然业绩包袱终能解脱,但事件相关对公司声誉带来的负面影响可能仍旧存在。

2024年,光大证券营收增速略低于行业平均水平的11.15%,净利润28.39%的降幅也大于行业整体21.35%的降幅。虽然自营投资收益稳健,同比增长15.41%,但与中信证券、华泰证券等头部券商相比,其自营投资收益增速仍有差距,后两者同期增速分别为32.6%、31.2%。

一倍的增速差,光大证券在权益类资产配置与交易能力上或还有很大提升空间。

至2025年一季度,光大证券业绩进一步回暖,只不过横向对比同期头部上市券商来看,只能说没有比较就没有伤害。

国联民生证券凭借吸收合并带来的负商誉实现净利润122.42亿元,同比增长391.78%;国泰海通证券净利润突破百亿大关,东北证券则以859.84%的净利润增速成为黑马。相较之下,光大证券8.19亿元的净利润规模与头部券商相去甚远,不过其20%的净利润增速在中小券商中倒还是处于中上水平。

从盈利能力看,光大证券2025年一季度加权平均净资产收益率为1.22%,较2024年全年的0.88%有所改善,但仍低于行业平均的2.15%。这一差异既反映了以光大证券为代表的中小券商在资本实力与杠杆运用上的短板,也与其业务结构中如经纪、资管等低毛利业务占比较高有关。

从不合规的全员营销说起

爱拼才会赢,但不合规不行。

前面在业绩分析中略点了一下MPS事件及其背后的合规问题,这里还要借一件刚刚发生的例子进一步说明。

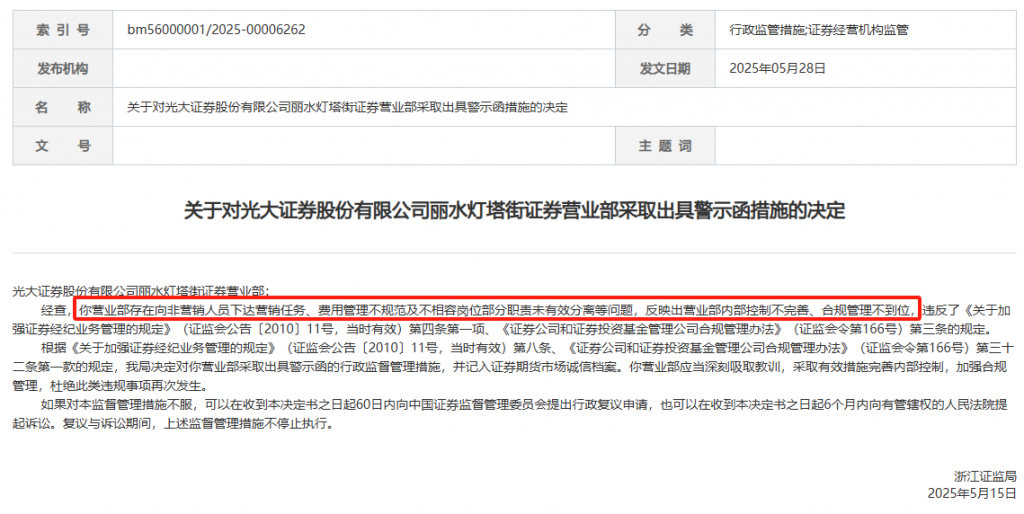

2025年5月28日,浙江证监局披露了一则《关于对光大证券股份有限公司丽水灯塔街证券营业部采取出具警示函措施的决定》,明确指出该营业部存在向非营销人员下达营销任务、费用管理不规范及不相容岗位部分职责未有效分离等问题,“反映出营业部内部控制不完善、合规管理不到位,违反了《关于加强证券经纪业务管理的规定》(证监会公告〔2010〕11号,当时有效)第四条第一项、《证券公司和证券投资基金管理公司合规管理办法》(证监会令第166号)第三条的规定”。

图源:浙江证监局

此前,光大证券还因各种问题收到过多地的监管罚单。

2024年7月,深圳证监局公告指出光大证券深圳新园路营业部存在多项违规;更早的3月,银川凤凰北街营业部从业人员被查出向投资者提供风险测评答案、约定分享投资收益、私自销售非公司代销私募产品等严重违规行为。在投行业务风控方面,江苏证监局曾公告称光大证券在金通灵科技2018年资产收购项目中未充分履行核查义务,财务顾问主办人员被采取出具警示函措施。

还有新疆克拉玛依营业部员工违规炒股、上海金山营业部协助第三方揽客、南宁金浦路营业部为客户”绕标套现”提供便利、长沙芙蓉中路营业部私接委托买卖证券——

看似孤立的个案中涉及的营业部遍布东西南北,违规行为涵盖经纪业务各环节,在不同层面上引发了外界对公司合规管理的思考,比如内部考核机制是否合理?决策机制是否完善?再比如上级监管是否及时有效?

这年头,挣钱的确不易。2024年以来,光大证券已先后撤销10家营业部,包括北京西直门、北京永安里等核心区域网点。相较之下,其他上市券商同期撤销数量仅为个位数。

种种压力下,基层网点为完成考核或者保住岗位不惜铤而走险让非营销岗位员工背负业绩指标,种种合规问题一一冒头。

人才流失、青黄不接则加剧了某种程度上的管理失序。

2024年1月至6月间,光大证券经历了一波高管离职潮,业务总监梁纯良、李炳涛相继辞职,5月副总裁王忠辞任,6月底副总裁付建平也宣布离任。核心管理层频繁更迭,为公司战略延续性蒙上阴影。

据悉,分管合规的副总裁朱勤即将年满55岁,这位投行业务出身的管理者虽历经MPS事件考验,但其即将离任的现实也令人担忧。而为数不多具备经纪业务经验的副总裁梅键,职业生涯却因2013年”乌龙指”事件蒙尘——彼时任董秘的他面对媒体信口否认事实,误导投资者后被罚20万元,如今却以合规负责人的身份重掌要职,职业轨迹颇有戏剧性。

更令人不安的,是分支机构负责人的频繁更迭。以此次涉事的丽水营业部为例,两年内两易其主,新任负责人竟无券商从业经历。这种外行管内行的模式或会导致合规指令层层衰减,基层员工在业绩压力与制度约束间陷入两难。

2024年财报显示,光大证券财富条线营业成本骤降23%,但同期经纪业务收入增长近11%。增长固然是好事,但联系到丽水营业部一事,摸排基层网点饮鸩止渴式经营背后隐藏的合规问题也变得更有必要性。

截至2025年一季度,光大证券股东户数降至16.62万,较上期减少1.51%,而人均流通股增至23532股。数字背后,投资者用脚投票表达了对公司治理的微妙态度。

如今,券商行业估值修复的东风已至。从行业政策层面看,即将于6月18日至19日举办的陆家嘴论坛被市场认为政策红利在望。中国证券业协会正在研究制定《证券公司做好金融“五篇大文章”专项评价办法(试行)》,并于日前向券商下发通知,要求6月8日前完成报送。

利好预期固然是市场情绪催化剂,然而对光大证券而言,历史教训与当下挑战的交织使其站在一个充满张力的转折点。这家老牌券商能否真正将行业标杆的内涵发扬光大,仍取决于其刮骨疗毒的勇气。