学生口袋里掏出的百亿上市生意,必须明明白白。

2025年以来,港股消费板块在全球经济复苏与政策宽松的双重驱动下,正展现出强劲活力。美联储降息周期的启动推动资本加速向新兴市场流动,南向资金年内净流入已突破2400亿港元,创下历史同期新高。

与此同时,国内新质生产力与新型消费政策的协同发力,为消费电子、智能家居、潮玩等细分领域注入了持续增长动能。

如此大背景下,消费板块呈现出鲜明的结构性分化特征。以AI终端、智能家居为代表的科技消费领域年内涨幅达18%,而以情绪价值为核心驱动的新消费势力同样表现抢眼。

其中,潮玩赛道凭借其高成长性与模式稀缺性,成为资本追逐的焦点。泡泡玛特、名创优品等龙头企业市值年内增长超30%,印证了市场对情感消费商业模式的认可。

然而,板块内部的竞争格局正在经历深刻重构,传统消费品牌普遍面临增长瓶颈,而以卡牌经济为代表的新兴赛道,正以颠覆性姿态改写行业规则。在这场变革中,卡游有限公司——这家被小学生及家长熟知的企业——凭借奥特曼与小马宝莉卡牌的神奇魔力,正从商场、超市、小卖部,走向港交所的聚光灯下。

投资者一问:关于可持续增长的底层逻辑

2025年4月14日,卡游有限公司向港交所递交更新版招股书,拟主板挂牌上市。这已是公司继2024年1月首次申请失效后的第二次冲刺,摩根士丹利、中金公司和摩根大通担任联席保荐人,为这家小学生情绪收割机的资本之路保驾护航。

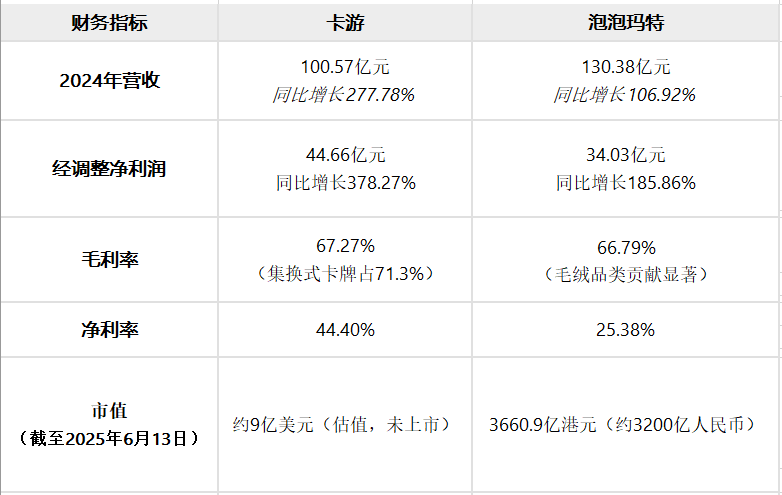

卡游是有底气的,其去年财务数据刚刚实现双高奇迹。2024年,公司业绩堪称爆发式增长,营收突破100.57亿元,同比激增278%;经调整净利润达44.66亿元,同比增长378%;综合毛利率维持在67.3% 的高位。

更惊人的是其核心卡牌业务的表现——毛利率高达71.3%,远超泡泡玛特66.8%的水平,也刷新了潮玩行业的盈利纪录。

这种极致盈利能力的背后,是一套精密计算过的商业模式。卡游创始人李奇斌曾在浙江甲壳虫印刷包装公司积累了一段印刷产业经验,这家位于浙江开化的自有工厂每日可生产上亿张卡牌,规模化生产将单包卡牌的直接材料成本压缩至0.43元。

而通过将IP授权费控制在营收的10%左右,其中2024年为7.68亿元。由此,卡游得以在1.7-1.9元的零售价中留存1.28元毛利。

然而看似不足为惧的IP授权费,未来的增长压力接踵而至。招股书显示,公司持有的38份IP授权协议将于2025年到期,39份2026年到期。2024年,卡游IP授权成本同比飙升400%至7.68亿元,而公司仅有1个自有IP“卡游三国”,其余69个均为授权,这让其在续约谈判中议价能力堪忧。

往大了说,就算卡游能够持续获得各个IP的授权,那作为品牌可持续发展之不竭源泉的自主创新力,又体现在何处?如果我是一位价值投资人士,那么这便将是我最关心的问题。

至少,目前69:1的原创比例是不令人信服的,和同属潮玩消费赛道的泡泡玛特相比更是如此。

当卡游与泡泡玛特的财务数据并列,中国潮玩产业的两种发展路径清晰浮现。

2024年,泡泡玛特以130.38亿元营收规模保持领先,但卡游约278%的增速远超前者107%的表现。在盈利质量上,卡游也展现出惊人效率,44.66亿元的经调整净利润远超泡泡玛特的34.03亿元,44.4%的净利率则高出后者近20个百分点。

(根据公开数据整理)

这种差异源于商业模式本质不同。

首先是IP策略差异明细。泡泡玛特以Molly、Skullpanda等4大独家IP构建了一道护城河,卡游则依赖奥特曼、小马宝莉等69个授权IP,其中前五大IP贡献了其86%的收入,这一局泡泡玛特优势明显。

在渠道成本方面,泡泡玛特401家直营店带来品牌溢价但抬高了运营成本,卡游的经销模式虽利润率高却失去终端控制权。卡游的渠道布局与传统潮玩企业截然不同,玩的就是下沉的“毛细血管”策略。2024年,其92.5%的收入来自经销渠道,直营贡献仅占7.5%。通过覆盖217家经销商、39家大型零售商及351家加盟卡游中心,卡游产品渗透至全国校边文具店、社区超市和玩具店。

这种在校门口打商战的效果显著。根据券商调研,校边店为卡游贡献45%-50%的销售额,社区超市占40%,而连锁KA渠道仅占10%左右,这一轮两者不分伯仲。

学生家长一问:未成年人大额消费监管问题

要知道,在产品定价上泡泡玛特盲盒59元的均价聚焦中端消费,卡游单包卡牌1.7元左右的低价策略瞄准的则是零花钱经济。

如此关键差异带来了用户结构的明显分野。泡泡玛特15-30岁的Z世代客群多数具备自主消费能力,而卡游的根基是未满15岁的未成年人群体——据《羊城派》调查,中国集换式卡牌市场超90%消费者属于这一年龄段。

这种用户结构的风险在2024年央视《财经调查》栏目中暴露无遗。多名小学生为抽取稀有卡整盒购买产品,花费高达十万元级别。更严峻的是,卡游的经销模式使其难以落实未成年人保护政策。

目前,黑猫投诉平台上事关“卡游”关键词的投诉件已超六万条,涉及“未成年人退款不处理”“诱导消费”等问题。有家长控诉:“我女儿在2025年1月25日到2月21日期间先后在未经监护人同意的情况下消费17781.83元,其中16782.82集中在消费时间在2月1日晚上8点多到2月2日期间,未成年人在未经家里人同意情况下使用奶奶手机支付购买卡片,付款时也没有任何家长脸部支付识别许可,注册信息也显示是未成年人,但是平台没有管控措施,侵害了家庭利益”。

(图源:黑猫投诉平台)

招股书承认,公司仅通过“每周抽查销售点”和“允许未成年人退款”进行风控,2024年共处理438笔未成年退款。但现实是,校边店普遍缺失年龄核查机制,线上平台仅靠默认勾选“我已成年”的选项,很难说不是形同虚设。

2023年6月,市场监管总局印发的《盲盒经营行为规范指引(试行)》中明确禁止向未满8周岁儿童销售盲盒,要求经营者“防止未成年人沉迷”。上海、广州等多地已加强校边店巡查,二手平台天价炒作也被纳入重点监控。2025年央视315晚会还将“吃谷人”消费陷阱难维权列为年度十大消费维权舆情第八名。

虽然卡游在招股书中强调《阳光公约》的防护措施:8岁以下需监护人陪同;8-18岁单次消费超200元或月累计超1000元需监护人同意10。但实地调查显示,这些条款在校边店普遍失效。

黑猫投诉上展示的冰山一角不仅引发了广大家长的共情,也让卡游港股IPO的意义从一场资本盛宴,升级为对新型消费模式的一次压力测试——商业价值与社会责任的天平如何校准,将决定企业能否在合规的基础上跨越周期,也将影响资本市场给予它的最终估值。

鉴于卡游的上市之路背负着沉重的时间表,监管和资本市场的考虑很快便会见分晓。2021年6月,公司获得红杉资本1.05亿美元和腾讯3000万美元投资时,签署了对赌赎回条款:若未能在2026年底前完成上市,需以年化8%的利息回购股份。

无论上市进程成功与否,作为这百亿生意的最终买单者,广大家长势必继续追问关于未成年人消费监管的相关措施。

这是开放题,也是卡游的必答题。

声明:Meta 财经登载此文出于传递信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,图片源于网络,如有侵权,请联系删除。