Meta财经 | Nick

此次已是卫龙第三次谋求上市,拟募资5亿元,相较于此前10亿元的募资金额有所减少。市场认为,卫龙此次拟定募资金额下降,从侧面也反映了其上市心切。作为国内老牌休闲辣味零食市场的巨头,尽管稳坐“辣条”江湖的头把交椅,但实际上,卫龙苦“辣条”久矣。

6月28日,港交所文件显示,卫龙美味全球控股有限公司(以下简称“卫龙”)通过了港交所聆讯。而这也意味着卫龙在第三次寻求上市后,终于踏出了实质性的一步。此前,卫龙曾两次向港交所递交招股书,均因超过聆讯时间,致使上市计划搁浅。

此次已是卫龙第三次谋求上市,拟募资5亿元,相较于此前10亿元的募资金额有所减少。市场认为,卫龙此次拟定募资金额下降,从侧面也反映了其上市心切。作为国内老牌休闲辣味零食市场的巨头,尽管稳坐“辣条”江湖的头把交椅,但实际上,卫龙苦“辣条”久矣。

一天卖出530吨“辣条”

对九零零零一代而言,卫龙或许是童年时代最为熟悉的零食。孩童时代,若是口袋里揣着一两元零花钱“巨款”,在课间时候,往往呼朋引伴,三五成群的往学校小卖部蜂拥而入。而此时,五毛钱一包的“辣条”往往便是众多零食中的首选。而如今,和“辣条”深度捆绑的卫龙也要上市了。

招股书显示,2019年至2021年,卫龙的营收分别为33.85亿元、41.20亿元以及48.00亿元,年复合增长率为19.1%,营收增长势头良好。

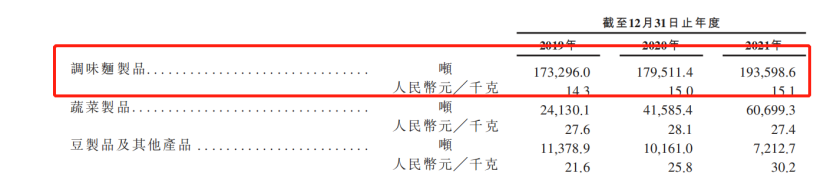

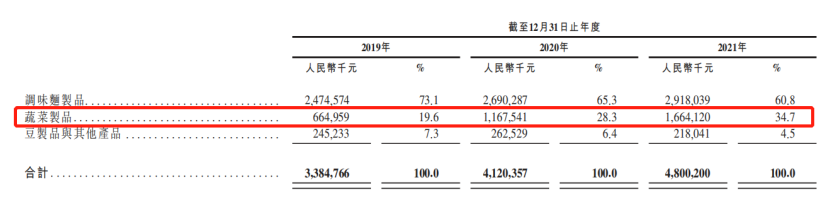

从产品类别来看,卫龙的营收来源主要依靠“辣条”,即调味面制品。2019年至2021年,卫龙调味面制品收入的营收占比分别为73.1%,65.3%和60.8%。尽管调味面制品占比逐渐降低,但仍为卫龙的主要营收来源。

卫龙的“辣条”究竟有多好卖?2021年卫龙调味面制品共销售193598.6吨,按此计算,卫龙一天能够销售530吨“辣条”。

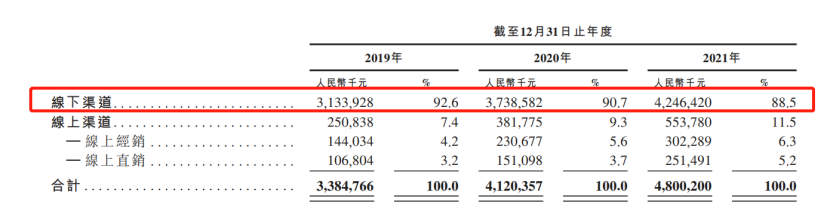

卫龙之所以能够稳坐辣条江山,这同其经销模式是离不开的。招股书显示,卫龙对于线下传统经销渠道依赖性较高,2019年至2021年,线下经销渠道的营收贡献率整体维持在90%一线。

实际上也不难理解,毕竟长期以来,“辣条”都被贴上了“五毛”标签,而要让长期以来低价的商品走进每一个路边小店。

借助于辣条卫龙获得了大量营收,稳坐“辣条”江湖头把交椅。但实际上,近年来,卫龙也苦“辣条”久矣。尽管报告期内,卫龙实现营收的较高增长,但同时,卫龙也陷入了增收不增利的困境。2019年至2021年,卫龙分别实现净利润6.58亿、8.19亿和8.27亿元。2020年卫龙的净利润同比增长24.5%,而到了2021年,这一数字下降至0.98%

“目前卫龙遇到的最大的问题是‘单一’,”食品行业分析师朱丹蓬对Meta财经表示,这个“单一”包括品类单一、渠道单一、场景单一、客户单一和模式单一。在这些单一因素影响下,资本市场对卫龙的关注度和追捧难以达到预期。

原材料价格上涨,“辣条”难赚钱

长期以来,“辣条”之类的调味面制品零售由于售价低廉,往往被贴上了“五毛”标签。时至今日,当都市青年返乡时,会发现,乡下不少小店仍可以购买到售价1元甚至是0.5元的辣条。消费者仍能够从市场中购买到低廉售价的 “辣条”。

调味面制品赛道究竟是不是一个好赛道?由于调味面制品行业分散,门槛低,壁垒小,这一休闲食品赛道充斥着各类竞争者,或难称好赛道。卫龙既要同各大品牌竞争,同时也要与小作坊逐利。

近年来卫龙出现了增收不增利的情况,而这主要便是由于“辣条”并没有那么赚钱。

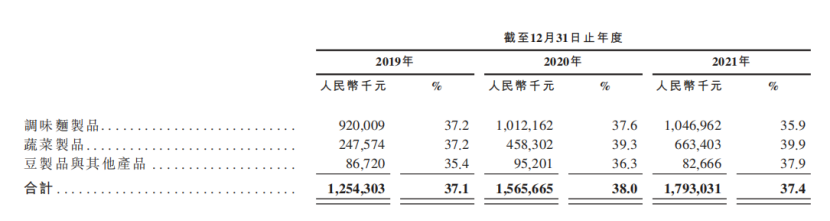

招股书显示,2019年至2021年,卫龙调味面制品毛利率分别为37.2%,37.6%和35.9%。光从毛利率来看,“辣条”生意似乎挺赚钱,但同时可以发现,报告期内,卫龙调味面制品的毛利率逐年走低的趋势。“辣条”毛利率走低,主要在于行业面临着原材料成本上升的压力。

卫龙调味面制品原材料主要包括大豆油,面粉,均为大宗商品,其中由于国内大豆主要依靠进口,价格受国际市场影响较大。近年来,尽管面粉价格整体上保持稳定,但大豆油的价格却出现了上涨。招股书显示,2016年大豆油平均价格为6.4/千克,而到了2021年,大豆油价格上涨到了9.6元/千克,比2016年上涨了50%。在原材料价格上涨之下,卫龙主业的调味面制品毛利率出现了一定程度的下跌。

食品行业分析师朱丹蓬认为,受原材料成本上涨,产品单一、“不健康”标签等影响,卫龙盈利空间日益受限甚至被压缩,以致2021年净利增速大幅放缓,若上述现象未见改变,卫龙的盈利能力或很难改善。

寻求新增长不易

尽管“辣条”业务毛利尚可,但在品类单一,成本渐涨之下,寻找新的营收增长点成了卫龙讲好品牌故事的关键一步。而从招股书来看,卫龙将宝押在了电商渠道和蔬菜制品上。

正如前文所言,从产品渠道来看,卫龙销售主要依靠传统的线下经商渠道,报告期内,线下经销渠道的营收占比分别为92.6%,90.7%,88.5%。而为了寻找新的业绩增长点,卫龙近年来亦在扩张自己的线上销售渠道,积极“上网”。

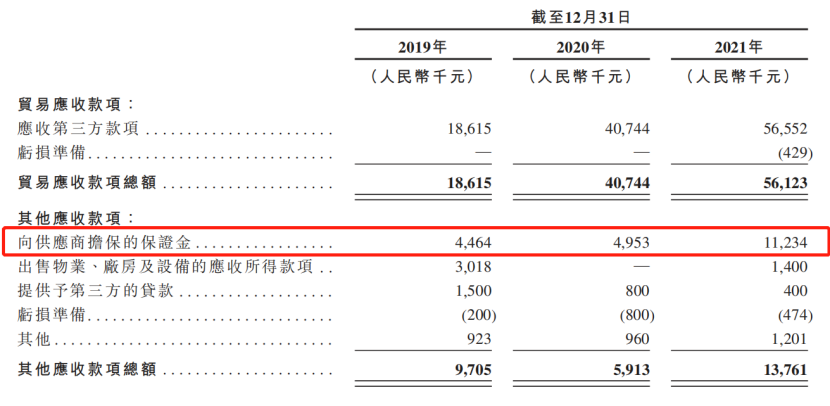

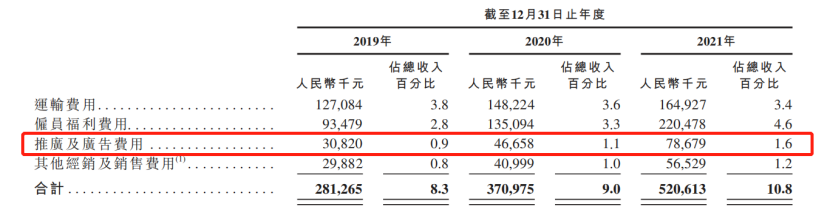

报告期内,卫龙其他应收款项中,向供应商担保的保证金分别为446.4万元,495.3万元和1123.4万元,2021年同比增长126.81%。该部分金额主要为卫龙向电商平台缴纳的有关广告及推广活动的保证金。可见,在2021年,卫龙开始对线上经销渠道加大了相应的推广投入。

而同时,报告期内,推广及广告费用也逐年增长,2021年达到了7867.9万元,同比增长68.62%,营收占比达1.6%。

而从销售渠道贡献的营收来看,效果差强人意。报告期内,卫龙线上直销渠道分别贡献营收1.06亿元,1.51亿元和2.51亿元,营收占比分别为3.2%,3.7%和5.2%。2021年线上直销渠道营收同比增长66.22%,而相关广告推广保证金同比增长126.81%,推广及广告费用同比增长68.62%。

而除了线上推进以外,卫龙在还在产品端发力,进行多个新品类尝试,以期寻找新的增长点。

此前,卫龙曾尝试开辟其他赛道,其中便包括豆类制品,但最终,由于市场效果不佳,卫龙关停了不少豆制品产品生产线。而在多个赛道试水之后,卫龙对于蔬菜类制品的“魔芋爽”和“风吃海带”给予了厚望。

招股书显示,卫龙蔬菜类制品的营收贡献率从2019年的19.6%增长到了2021年的34.7%。蔬菜品类成为继“辣条”后,卫龙的新赛道。

但值得注意的是,蔬菜类产品营收贡献迅速上升的同时,其平均售价也在下降。2021年,蔬菜类产品每千克的平均售价从此前的28.1元下降至27.4元,为了占领市场,铺货,卫龙对蔬菜类制品售价进行了下调。以2021年蔬菜类产品销售量来计算,0.7元的差价,致使卫龙营收减少了约4248.95万元。

同时,值得注意的是,由于“辣条”长期以来带有“不健康”,“不卫生标签”。而市场上对卫龙的产品投诉也时有报道。

黑猫投诉平台显示,针对卫龙产品的相关投诉共计有414条,投诉内容主要为食品质量问题。其中,消费者对卫龙蔬菜类产品的投诉也不在少数。有消费者称,购买的卫龙“魔芋爽”产品变质,存在发馊,发臭等现象。

编辑:火华

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。