META财经|严锋

编辑|周森

图源|网络

下滑是偶然还是必然?

上海银行最近有点颓。

一是2022年和2023年一季度业绩表现不佳,二是被监管开了张近亿的罚单,为业界开年来之最。

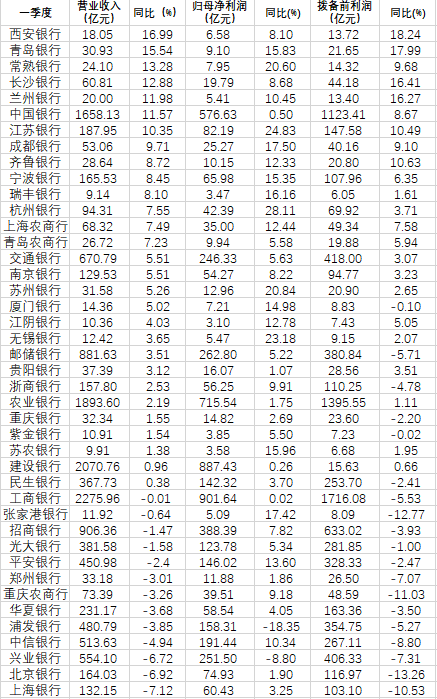

4月,上海银行发布了2022年报及2023年一季报,分别实现营业收入531.1亿元、132.1亿元,同比增速分别为-5.5%、-7.12%。

把一季度的数据与所有A股上市银行做个对比,首先上海银行以-7.12%的同比营收增长在42家上市银行中垫了个底,被营收规模只有自身一半的上海农商行甩了一大截,后者一季度同比营收增长在42家中排13位。

( 图:根据一季度公开财报整理 )

其他数据也不尽理想。一季度财报显示,上海银行实现归母净利润60.43亿元,同比增速3.25%。2022年ROE为11%,同比下降0.8个百分点;2023年一季度年化ROE为11.88%,较2022年同期下降0.56个百分点。

同比3.25%的净利润同比增速在42家A股上市银行里也只排到了32位,而上海农商行的该数据则排在了第15名。

在资产端,上海银行一季度资产收益率较2022年四季度上升8BP至3.64%;在负债端,上海银行一季度负债成本率较2022年四季度上升3BP至2.19%,或与负债结构调整有关。

为数不多看得过眼的是基本稳定的资产质量,不良率指标还是比较平稳的,一季度末不良率为1.25%,2021年年末以来连续五个季度持平;2022年年末个人贷款不良率较2022年上半年改善14BP至0.83%。

除了业绩表现的一般,经营合规性问题也暴露得比较明显。

同样是4月,国家外汇管理局上海市分局开出一张巨额罚单。

(图:国家外汇管理局官方网站)

上海银行因八条违法事实被给予警告,并被处以罚没款合计达9854.4万元,这是今年以来业界开出的最大罚单。

(图:国家外汇管理局官方网站)

官网显示,上海银行所涉及的违法事实包括:1无结售汇业务资质的分支机构违规办理结售汇业务;2已批准停止营业的分支机构违规办理结售汇业务;3违规向境外个人销售外币理财产品;4违规办理内保外贷业务;5违规办理备用金结汇;6未按规定报送结售汇统计数据;7虚增银行间外汇市场交易量;8使用未经授权的通讯工具开展银行间外汇市场交易以及未按规定保存银行间外汇市场交易记录。

与此同时,三名相关责任人分别被给予警告及罚款。

上海银行上一次收千万级罚单,大约是2年多之前的2020年8月,上海银行因内保外贷业务等23项违规被罚没1652.16万元。

事实上,这只是上海银行合规问题的冰山一角,百万级罚单更是屡见不鲜。2021年7月,上海银行因个人贷款违规用于购房被罚460万元;2022年2月,又因同业投资业务违规被罚240万元。根据Wind数据统计,近五年上海银行被罚没1.46亿元。

一张张罚单的背后,直指上海银行各业务条线的合规问题。

最怕就是饮鸩止渴。业绩表现越不佳、越急于求成、越忽略内部经营合规性问题,如果陷入这种恶性循环最终害的是自己、失去的是投资者的信心。

留得青山在不怕没柴烧,健康的经营是业绩增长的根本。对于上海银行来说,加强公司治理、稳中求进才是大计。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。