银行业正在遭受双向挤兑。

前有“百岁贷”、“接力贷”,后有情侣“连心贷”,这背后的银行业焦虑有点明显。

据业内人士评价,这类贷款产品是银行房贷领域的特色业务并不稀奇,但真正落地的不算多。如此看来,这类产品的推出在博眼吸引流量方面能够起到一定作用,但产生的实际效益尚难估量。

一方面,房地产市场回暖仍十分有限,公众有效需求不足、预期也较弱,并且在该类贷款的放贷审批过程中将面临银行严格的审查;另一方面,全国居民的储蓄存款意愿仍在边际上升中,对于申请贷款用于消费或者投资的意愿总体仍在下游水平。

联名房贷业务火出圈

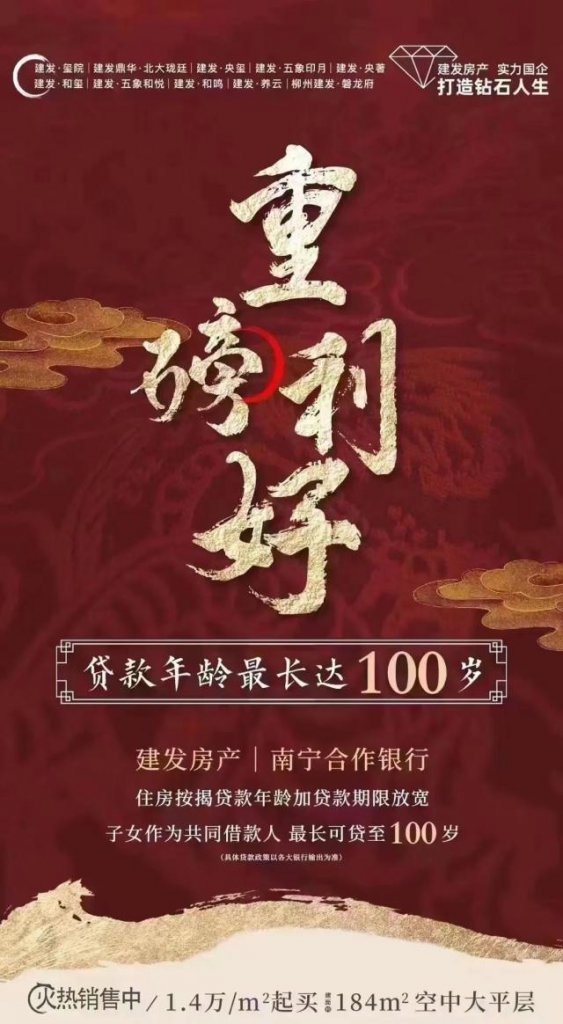

本月15日晚间,南宁建发房产一张“重磅利好”海报火出圈,海报上写到“重磅利好,贷款年龄最长达100岁”,下面则注明“子女作为共同借款人,最长可贷至100岁”。

图为涉事海报 来源:公开网络信息

对此,南宁建发房产的楼盘之一,“建发央著”的一位工作人员在海报发布后第二天对媒体表示,“海报是真的,但是昨天晚上发的,还没有最终落实”。其另一楼盘“建发央玺”营销中心的工作人员介绍,“贷款年龄最长达100岁”是一种误解,借款人年龄不超过70岁的规定是不变的,变的是年龄与贷款年限之和最高不超过80岁。而“100岁”是指借款人70岁,加上子女做共同借款人,贷款年限最高可以贷到30年,这样实际贷款年龄最长就到100岁了。

简明而言,还贷期限是指“房贷的年龄期限”,等于贷款人年龄和贷款年限相加,可以通俗理解为“购房者最迟需要在哪一年还清贷款”。一般城市及其银行业机构规定的房贷年龄期限为70岁,目前南宁提及的80岁概念指示,无论购房者办理何种房贷,80岁之前需要偿还完毕。

对此,有业内人士认为,此类延长还贷期限政策的初衷是正确的,其试图挖掘40~59岁年龄段的中年人购房需求,其购房的支付能力强、获得足额信贷的需求也比较高。此类群体获得充足贷款,对于刚需和改善型购房需求的释放具有积极作用。

父母与子女以年龄接力的方式促成百岁贷或尚有说服力,未婚情侣无需任何关系证明即可申请的“连心贷”就有些匪夷所思了,甚至火上热搜。

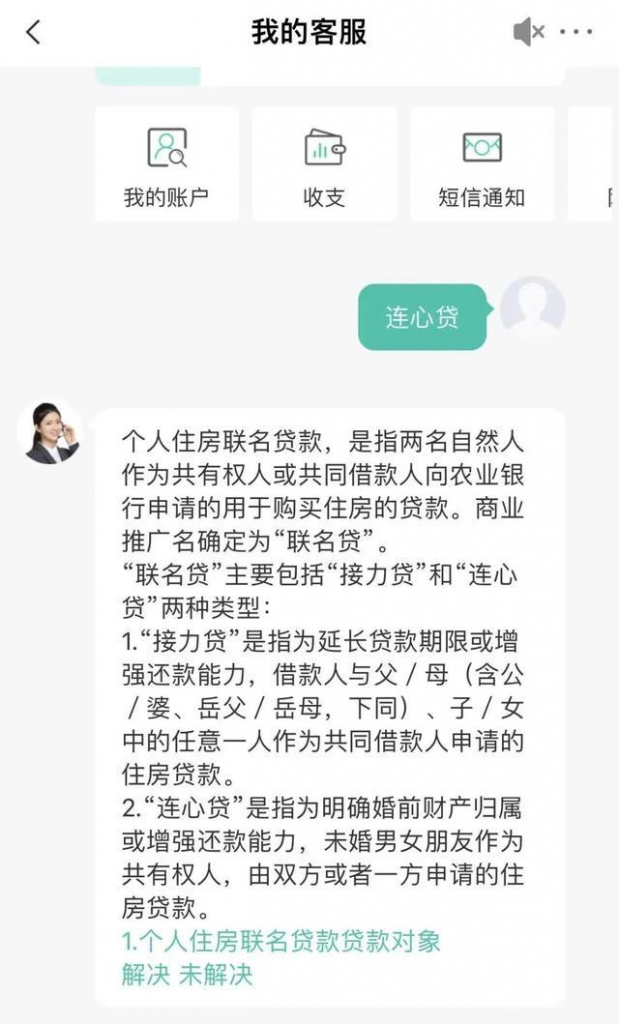

事情起源于前不久,雄安新区首批承接北京非首都功能疏解市场化项目住房保障工作正式启动,由此有消息称,农业银行针对雄安购房者推出了“连心贷”的贷款政策,主要以未婚男女朋友作为共同还款人。具体来说,“连心贷”是指为明确婚前财产归属或增强还款能力,未婚男女朋友作为共有权人,由双方或者一方申请的住房贷款。

图为农业银行app页面

与“百岁贷”、“接力贷”等联名贷款的性质一样,“连心贷”有助于提升贷款的额度,延长贷款年限。但由于存在“未来可能分手”的实际情况,未婚情侣选择这种共同借款形式落实购房需求的并不多。

居民热衷存款和还贷,银行愁放贷

2月,根据人民银行披露的1月份金融数据显示,1月份人民币存款增加6.87万亿元,同比多增3.05万亿元。其中,住户存款增加6.2万亿元,创历史同期新高,同比多增7900亿元。

这个数字是什么概念?这等于2023年第一个月就已经存了去年住户存款1/3的钱。另一方面,看信贷结构,今年1月份居民新增贷款只有2572亿元。而且,贯穿了2022年的“提前还贷潮”在2023年伊始热度不减。

对于购房者而言,常常面临承担了高利率但手上的房子并没有涨价甚至还在跌价的局面。不少人认为现在最佳选择就是还掉贷款,相当于理财。

然而对于可以提前收到回款,银行方面似乎并不欢迎,有的银行会通过关闭线上还贷入口、限制还贷额度、设置违约金或补偿金、预约排队等障碍,变相阻止提前还贷。

分析来看,银行盈利的重要渠道就是通过对外放贷收取利息,其中房贷利息又是比较重要的优质资产。一方面是周期越长利息就越高,另一方面是之前的房贷利率比现在高不少,差额随着时间的延续会越来越大。资金成本在增加,增量房贷申请在下降,存量房贷又被提前还款,银行收益自然受到冲击。

银行如今要面对的现实就是,存款增量源源不断的暴增,优质贷款却在断崖式下跌,这是一个两头夹击的双向挤兑,这或许是导致“百岁贷”、“连心贷”等创新贷款政策不断推出的重要原因,只为了提升居民贷款欲望。

如今,银行在发放贷款的申请、审批到放款流程效率可谓是前所未有的提升。然而从结果来看不尽如人意。2023年1月的金融数据显示,对应个人住房按揭贷款的居民中长期贷款增加了2231亿元,同比减少了5193亿元,这意味着2023年以来个人住房贷款的新增和投放依然是偏弱的,居民对于房价上涨的预期依然在低位徘徊。

由此来看,2023年中国银行业和货币政策可能还有大调整,如果还是依赖过去的躺平模式,2023年的银行业出现亏损也不成意外。

如何深度释放居民存款,引导投资消费的浪潮仍是银行机构要切实考虑的问题。联想到前日冲上热搜的北京地区某些银行机构对Ⅰ类账户设置交易限额,非柜面所有渠道的交易额度每天上限为5000元的消息,不少银行客户深感困惑。一方面是促消费的大势,一方面又层层加坎使得花钱难,即便银行方解释通常是从保障资金安全的角度来设置限制,但群众的呼声也不容忽视,更合情合理的风控方式亟待银行机构斟酌。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。