META 财经|谷笠

债市的回升趋势正在引领银行理财市场走出2022年两次“破净潮”的阴霾。

根据普益标准,去年年底银行理财产品的破净数量有8983款,至今年5月末,该数量下降至1415款,破净率也从彼时的23.89%一路降至3.54%,市场回暖的大潮似乎迎来曙光。

今年二季度,全市场银行理财机构(不包括外资银行)净值型理财产品的存续数量为50391 款,较此前一季度增加2996款,环比上升6.32%;净值型理财产品存续规模估计为 24.68 万亿元,环比上升1.15%。

274家银行理财机构能力比拼

近日,普益标准公布了2023年2季度银行理财能力排名报告,纳入排名的银行理财机构共计274家,较一季度减少6家;其中,全国性理财机构22家,含国有行理财公司6家,股份行和股份行理财公司12家,合资理财公司4家;城商系理财机构(包括城商行理财公司、城商行)有112家,农村金融理财机构(包括农商银行及其理财公司、农信社、农合行)有140家。

在全国性理财机构中,兴银理财的多个单项排名表现突出,发行能力和运营管理能力得分均位列全国性理财机构第二,产品研发能力位列第三,收益能力和信息披露规范性也名列前茅,最终其综合理财能力居该类理财机构榜首。榜单上排名前五的依次为兴银理财、信银理财、招银理财、光大理财和中银理财。

在城商系理财机构中,来自“江沪浙”包邮区的机构表现亮眼。苏银理财理财能力综合得分居于城商系理财机构首位,其余排名前五的依次为南银理财、宁银理财、杭银理财和上银理财。农村金融理财机构中,渝农商理财收益能力和产品研发能力均位列农村金融理财机构首位,发行能力位居第二,理财能力综合得分居于农村金融理财机构第一位。

整体来看,二季度全市场银行理财机构(不包括外资银行)净值型理财产品存续数量和规模均有小幅提升。从发行主体类型来看,全国性理财机构净值型理财产品的表现保持领先,存续数量为21239款,较今年1季度增加2214款,环比上升11.64%;净值型理财存续规模估计为18.65万亿元,环比上升1.76%。

表现次之的是城商系理财机构,其净值型理财产品存续数量为18117款,较一季度增加 742 款,环比上升4.27%;净值型理财存续规模估计为4.7万亿元,环比下降0.37%。表现靠后的农村金融理财机构二季度的净值型理财产品存续数量为11035 款,较一季度增加40款,环比上升 0.36%;净值型理财存续规模估计为1.33万亿元,环比下降1.69%。

基金代销违规操作频发

理财产品市场竞争愈演愈烈,除银行系理财子公司外,公募基金、证券、保险等各类机构纷纷入局,境外理财子公司也加快在境内布局。算上6月刚刚获批开业的合资理财公司法巴农银理财,目前全国已有31家理财公司获批开业,包括6家国有行理财公司、11家股份行理财公司、8家城商行理财公司、1家农商行理财公司和 5家合资理财公司。

为了增强理财产品吸引力,多家机构开始降低理财产品费率。6月以来,至少有10家银行理财公司密集发布费率调整公告,包括固定管理费、产品赎回费等,从调整幅度来看,有理财产品最高下调费率幅度达40个基点,多款理财产品管理费率已降至0。

然而,银行理财业务的合规性问题却频频暴露,据不完全统计,今年以来因理财相关业务违规受罚或遭“点名”的机构超过20家,其中涉及到不少大行及其旗下的理财子公司。

3月,建信理财因开放式公募理财产品持有高流动性资产比例不达标、现金管理类理财产品使用摊余成本法未采用影子定价进行风险控制、风险信息披露不到位等六项违规行为,被处以540万元罚款。

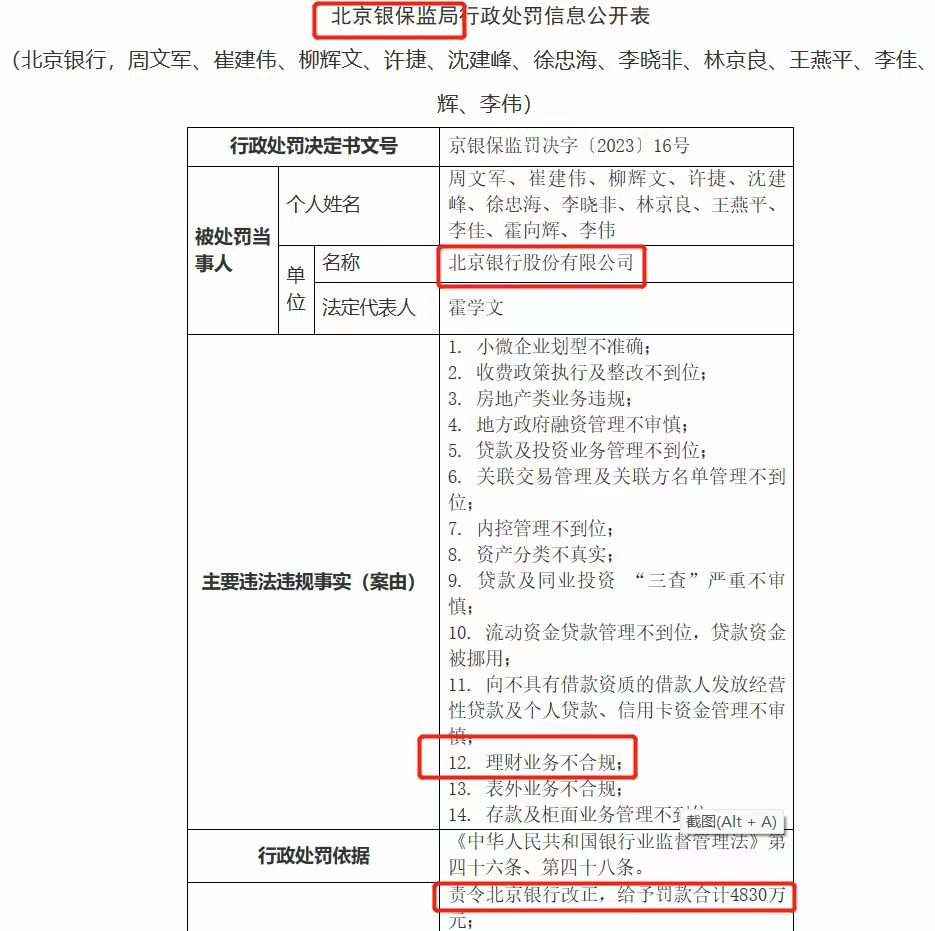

6月,根据北京银保监局披露,北京银行因房地产类业务违规、贷款及投资业务管理不到位、流动资金贷款管理不到位贷款资金被挪用、理财业务不合规等问题,被处以罚款合计4830万元。值得注意的是,此处被处罚的主体是母公司“北京银行股份有限公司”,非某分行或其他分支机构。

(截自北京银保监局官方网站)

此外,基金代销作为银行理财的一项重要业务,“踩红线”的问题也频传不绝。目前,涉及到的主体有工商银行(江西省分行)、邮储银行(河北省分行)、农业银行(重庆分行)、平安银行(海口分行)、中信银行(昆明分行)、兴业银行(重庆分行)、杭州银行、渤海银行、重庆银行、恒丰银行、温州银行、厦门银行、大连银行、重庆农商行、温州瓯海农商行等。

(截自重庆监管局官方网站)

从具体违规操作来看,银行基金代销业务违规的主要体现之一是“无证上岗”。超过半数主体被采取监管措施与相关业务人员未取得基金从业资格,以及未取得基金从业资格人员参与基金销售有关。而根据公募基金销售机构监督管理的相关规定,商业银行等机构申请注册基金销售业务资格时,所应当具备的多项要求就包括分支机构基金销售业务负责人必须取得基金从业资格。

银行渠道的主力军作用在基金代销领域不可否认。然而,当前行业内市场竞争度不断增加,部分机构在未完全配备足够资质的专业人员、未达到合规要求时,急于拓展基金代销业务规模而出现违规行为,对于银行渠道的基金代销业务健康持续发展是难以忽视的“掣肘”,也显然难以保障投资者的相关权益。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。图片源自网络,若有侵权请联系删除。