META财经|谷笠

作为国内一线城市商业银行中唯一一家仍未上市者,广州银行的IPO进程自然备受市场关注。不仅如此,较之1996年成立的广州银行晚十年才现身的广州农村商业银行,仅花费十余年的时间便于2017年登录了港股市场,而前者还处在“黎明前的黑暗”之中。

然而再心切,也要先解决内部问题。

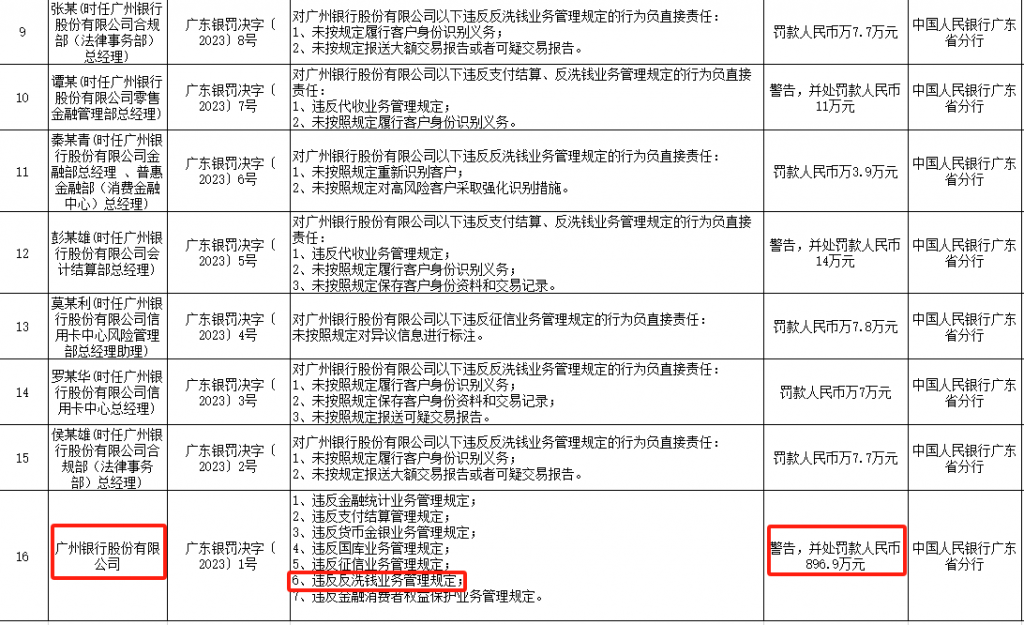

近日,中国人民银行广东省分行公布了一则行政处罚决定书,显示广州银行因涉及违反金融统计业务管理规定、违反反洗钱业务管理规定、违反征信业务管理规定、违反金融消费者权益保护业务管理规定、违反支付结算管理规定等“七宗罪”,被警告并被罚896.9万元。此外,9位业务责任人的相关违法行为及罚款也被一一呈现。

这对于半年前向深交所递交了主板IPO申请的广州银行而言,好歹也要如坐针毡一阵。毕竟其上市战线真的已经拉得太长了。

“三顾茅庐”式IPO,净利润、不良率底气不足

早在2009年,时任广州银行董事长姚建军就曾喊出“三年上市”的口号,然因股权问题致停滞。九年后,通过引入战略投资者使得股权结构进行了优化,同年年报便宣布将全面启动A股上市工作。2020年6月,其上市申请获证监会受理,同年11月获证监会反馈意见,此后,眼见招股书不断更新但未有喜讯传出。直到2023年3月,上市申请终于获深交所申请,目前仍处于“已受理”阶段。

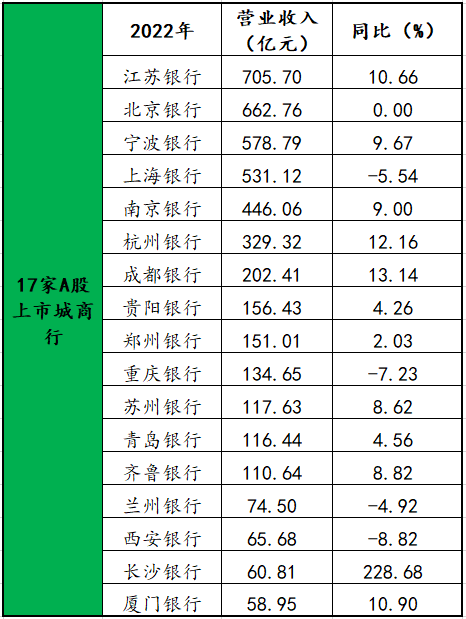

据最新招股书显示,近三个完整财务年度广州银行营收持续增长,2020年-2022年分别实现营收149.18亿元、165.64亿元、171.53亿元,同比分别增长9.89%、14.66%和1.27%,其中的2022年同比增速较之上一年放缓了13个百分点之多。

没有比较就没有伤害。这个营收水平放在17家A股上市城商行的2022年成绩中排在第8位,介于成都银行与贵阳银行之间。与两家来自一线城市的“老大哥”北京银行和上海银行相比,差距则非一沟一壑,后两者的2022年总营收是广州银行的三倍有余。

值得注意的是,增收背景下该行净利润却持续下滑,先是由2020年的44.55亿元降至41.01亿元,2022年又进一步滑落至33.39亿元,降幅达18.59%,如此下降幅度远高于去年7.93%的同比数字。

仅从绝对值来看,广州银行33.39亿元的净利润不及同城广州农商行的35亿,与同省的东莞农商行60亿元更相去甚远。

单就增收不增利的现象,广州银行也需要进行反思。官方解释称,主要是受行业政策调控、信贷风险事件频发等影响新增部分不良贷款,信用减值损失金额增长较快,从而导致净利润有所下滑

上述所言的不良贷款增长也累及广州银行的资产质量。截至2022年末,广州银行不良贷款余额97.10亿元,较上年增幅高达59.61%,不良贷款率2.16%,同比增加0.59个百分点。同期,A股上市银行不良率平均值为1.18%,由此可见,该行不良率高出业内均值1个多百分点。

在资产质量问题较为突出的背景下,广州银行的拨备却没跟上。其2022年拨备覆盖率为155.32%,同比减少34.11个百分点,还不到同期行业拨备覆盖率平均值的314.95%。

踩雷“宝能系”牵扯34亿元贷款,涉房不良贷4年翻7倍

事实上,广州银行不良贷款率最近三年持续上升,从2020年的1.1%上升至2022年的2.16%。其中,涉房贷款不良的增长,或为重要归因。

多个年报数据显示,广州银行的对公贷款客户主要分布在租赁和商务服务业、房地产业、建筑业、批发和零售业这四大行业。2020年之前,房地产贷款是该行第一大贷款行业;至2021年末的结构开始调整,该行房地产业的贷款金额占比11.06%,较第一大贷款行业租赁和商务服务业低1.93%;至2022年末,这四大行业的贷款金额占比分别为12.5%、7.34%、4.93%、3.47%。

可以看到,虽然占比第一的位置逐渐让位于租赁和商务服务业,房地产仍是该行的偏爱行业之一。常在河边走哪有不湿鞋,这两年来,广州银行在房地产业可是吃了“苦头”。

2019年至2022年,广州银行的房地产业公司不良贷款率余额一路攀升——从3.16亿元起步,到4.03亿元和9.56亿元,乃至猛冲至21.73亿元,较2019年翻了7倍;涉房不良贷款率也连年上升,从0.90%、1.14%、2.23%直到翻倍至5.38%。

2022年8月,“宝能系”融资平台——著名的钜盛华“暴雷”,债务逾期总额高达375.04亿元,37家金融机构踩雷,10家银行逾期金额共计102.48亿元,其中便有广州银行。因流动性困难,该平台涉及广州银行贷款金额26.93亿元、广州银行开发区支行贷款金额7.36亿元,总金额高达34.29亿元,占了前述10家银行逾期总额的三分之一。

无独有偶,就在前不久的9月5日,天眼查显示,广州银行股份有限公司开发区支行将深圳市宝能投资集团有限公司以及姚振华等相关方一起告上法庭,案由为金融借款合同纠纷,要求被告方偿还借款本金余额7亿元及利息、罚息、复利等费用,执行标的合计6.1亿余元。

然而,深陷债务泥潭的“宝能系”能够还款的希望相当渺茫。法院表示因姚振华等被告下落不明,无法直接送达诉讼材料,故采取公告送达的方式。就在2021年末,钜盛华便背上了有息债务822.91亿元,对外担保总额572.89亿元,宝能集团、钜盛华、“宝能系”中山润田累计被执行633.96亿元。彼时,宝能集团和钜盛华也被列为“老赖”,姚振华被限制高额消费。

此次,广州银行IPO拟募资超94亿元,有专家认为,成功的概率还是比较大的。只不过,房地产的“雷”加之央行的点名,投资者是否担心这“金山银山”有被拿去填坑的风险呢?对于银行业来说,信心,可是比黄金还珍贵的东西。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。图片源自网络,若有侵权请联系删除。