周末刚刚结束的清华五道口首席经济学家论坛上,多数经济学家们异口同声——“发钱,不惜代价救经济”。

这句话的原型是欧洲央行的前行长德拉吉在欧债危机时候提出来的(do whatever it takes to preserve the euro ),来自北京大学的黄益平教授改成了“do whatever it takes to save the economy”。意思是,在经济危机时刻,“稳经济”本质上是阻止系统性风险,必须放在宏观政策首位,什么杠杆率、结构、效率、公平这些问题都要放到次要位置上。

黄益平认为,中国的全力抗疫进入到第三年,很多企业和很多家庭的流动性遇到巨大问题。如果流动性断裂,生存也是会有困难的。所以在维持现有抗疫政策的情况下,我们需要更直接地支持这些机构,去支持老百姓的生活。现在到了采取更大力度的稳定经济措施的时候,但是重点应该放在中小微企业,特别是老百姓生活的稳定上,然后才能考虑下一步的经济复苏。

对于目前的货币政策,黄更是一针见血的建议:第一,货币政策要更关注总量而不是结构;第二,货币政策要保证独立性,但前提是密切关注跨境资本流动问题。

在这样一场相当官方的论坛上,从黄老师这样身份的学者口中,“发钱,不惜代价救经济”以如此简明直接的方式讲出,就像大石扔进平静水面,激起巨大涟漪。

说到货币政策,社科院世经所的张斌教授,和黄教授的观点在价值观上高度一致。

张斌表示:“货币政策要防火、灭火、救灾”。从2021年中就开始,张就不停呼吁加大货币政策力度,大力降息;提出货币政策要更关注总量而不是结构——如果货币政策早点在正确方向上启动,现在的经济虽然不能扭转乾坤,但市场主体的日子会稍微好点,疼痛会略轻。

针对目前市面上很多似是而非的观点——比如现在经济都这样了,货币政策没用了,张斌教授从货币政策的作用和路径给出了详细解释:“所谓‘防火’,就是通过总量货币政策,改善经济主体现金流问题;所谓‘灭火’,也是通过总量货币政策,及时放水,防止各个金融市场连锁式崩盘;所谓’救灾‘,倒其实回到了精准的路子上,针对特定的行业、企业,找到他最该救的地方。”

“截至4月份,中国信贷市场几乎就是雪崩的状态, 全社会的信贷已经出现严重的收缩压力。其中房地产贷款是绝对惨不忍睹,而房地产左边托着住房抵押贷款,右边通过卖地收入这个渠道托着基建——都是经济‘国之重器‘。所以表面上看目前中国各金融市场运行还算是平稳,好像是灭火的任务没那么严重,但实际上内伤很重,仅房地产这个火,就足够让信贷和经济塌方。” 张斌认为。

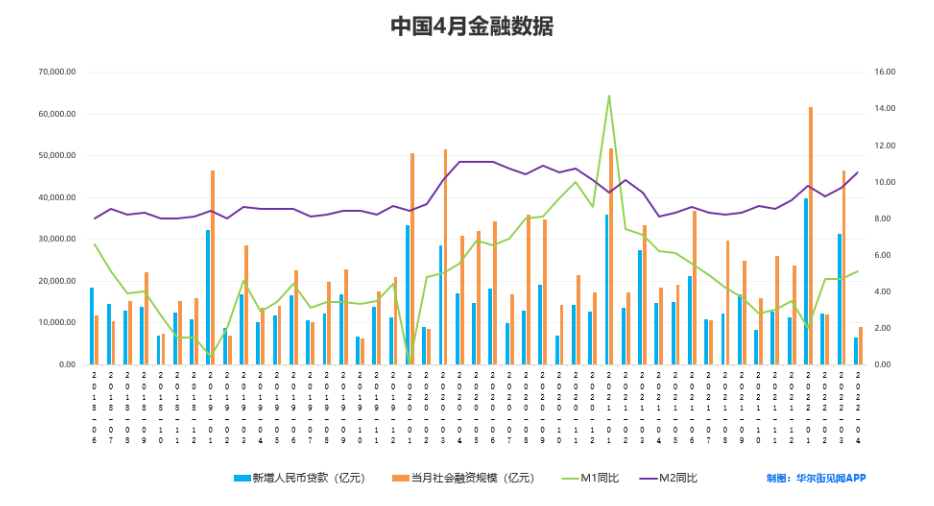

事实,数据当下确实也无法“造假”——每一次社融天量之后,下个月的数据都会出现环比大幅下降。而在今年一季度有两个月的社融都创出新高之后,本就没有人对四月数据有太多的期待。

但还是没有想到,情况会如此的糟糕。

其中最核心的一个分项,也就是新增人民币贷款,之前的一致预期大概分布1.49万亿到1.53万亿之间,而最终的结果是6454亿。

来源:华尔街见闻

为什么社融和贷款数据是业界公认,并且可以高频观测的BIG DATA?因为社会融资总量是一个自下而上整合的数据项,而底层的金融机构放贷、股票和债券发行等等数据都是有迹可循的。

此外,金融行业的数据在各个行业中相对而言也最为公开透明,再加上这一系列数据按月发布已有十余年之久,因此早已成为很多机构跟踪中国经济情况的重要依据。

一般而言,社融和贷款数据是一个略微领先于经济增长的指标,比如2008年就比GDP领先小半年触底,而2010年又比GDP领先两个月见顶。因此很多人,特别是机构投资者,会把这几个金融数据看做是观察中国经济接下来走向的领先指标。

从这一系列数据的起起伏伏中,研究者可以看到居民的行为在发生什么样的变化,而企业又在采取哪些行动应对市场形势。

例如在4月的数据中,居民全面去杠杆的趋势就非常明显,因为无论是居民户房贷、非住房消费贷还是经营贷,均出现了负增长,其中个人按揭贷款更是出现了历史上第二次的“净偿还”。

“住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元”——不但反映出居民的购房和消费意愿大幅下滑,还反映出大多属于服务业的个人工商户、小微企业主正遭受明显的负面冲击。

对于企业端,大家更多看的是所谓“信贷结构”。在企业的信贷结构中,中长期贷款比短期贷款更重要。因为中长期贷款意味着企业借来用于扩张生产和资本开支的钱,而短期贷款更可能是为了维持现金流,为了活命。

而在这个月,信贷结构出现了非常明显的恶化——短期贷款新增8089亿元,同比只减少了2.5%,而中长期贷款新增2652亿元,同比下降了60%,与2020年同期相比也下滑了50%多。

根据中金的研究报告,这一数据的新增绝对量是2017年以来的最低值,同比少增幅度更是有数据以来的相对高点,且还是在没有基数扰动的情况下。

“独木支撑”的是所谓票据融资,比前两年有明显增长。但票据融资指的是企业拿供应链上的“欠条”去银行贴现换成现金,除了资金空转和套利交易之外,也可能反映出的是企业现金流紧张,因为比起欠条,企业现在宁愿打折也要换成现金。

但利率这么低,大家还是不愿意借钱。

编辑:杨帆

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。