Meta财经 | Nick

从招股书和多方面数据来看,出行市场仍然是威马汽车“最粗的大腿”。如今在重大亏损之下,对于威马汽车而言,寻求港股上市已是“续命”之举。

近日,威马汽车向港交所递交上市申请。

此前,2019年,威马汽车全年出货量曾居于造车新势力第二名,曾同“蔚小理”一起,被称为造车新势力“四小龙”。但从招股书披露数据来看,如今威马汽车业已掉队。

谈及威马汽车,“网约车新势力”或是其难以撕去的标签。尽管威马汽车创始人沈晖曾公开回应称,威马主要依赖个人消费市场。但从招股书和多方面数据来看,出行市场仍然是威马汽车“最粗的大腿”。如今在重大亏损之下,对于威马汽车而言,寻求港股上市已是“续命”之举。

“网约车新势力”谋上市

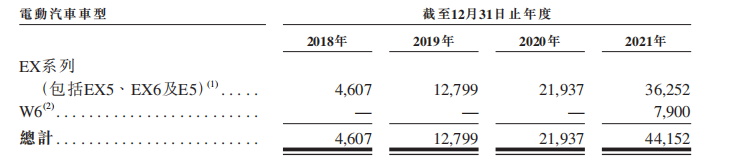

2019年,成立已有四年的威马汽车终于推出了其第一辆车型——威马EX5,而该车型在推出后,也在市场上取得了不错成就。

2019年至2021年,威马汽车实现营收17.62亿元,26.72亿元,47.43亿元。但在销售增长的同时,威马的亏损也在连年递增。报告期内,威马汽车分别录得亏损41.45亿元,50.84亿元,82.06亿元;经调整净亏损分别为40.44亿元,42.25亿元和53.63亿元,三年累计经调整净亏损高达136.32亿元。

值得一提的是,威马汽车首款量产车型为EX5,于2019年上市交付。威马汽车在该车型的帮助下录得企业高光时刻,成为造车新势力年度出货量排名第二名。而在招股书中,对于该车型,威马汽车表示,“EX5是一架平价只能电动汽车,在中国主流市场上,仍是销量第一的电动SUV。”

尽管销量不俗,但若称该车型“销量第一的电动SUV”市场中仍有不少异议。实际上EX5车型主要针对网约车、汽车租赁等出行市场,并非个人汽车消费市场。而因此,威马汽车也一直被市场戏称为“网约车新势力”。

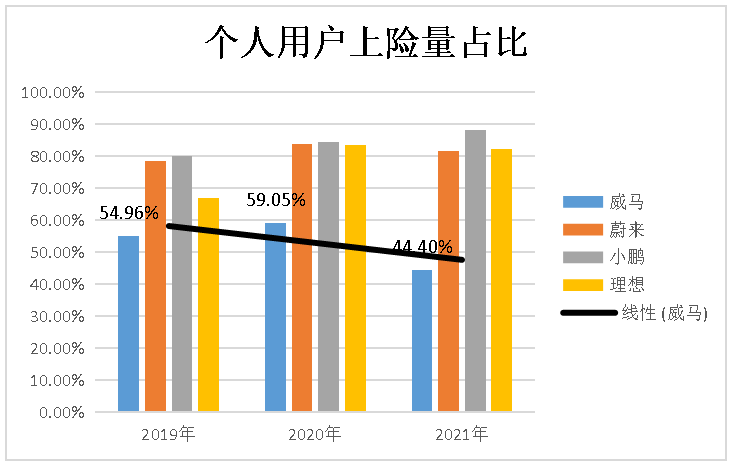

新能源汽车品牌主要市场分为2C的个人消费市场和2B的出行市场,2B市场此前也曾引起各路造车新势力的抢占。为了了解各大造车新势力用户的组成,车辆的上险量往往具有一定参考意义。

车辆上险量是指车辆售出后买交通强制险的数量,而通过统计车辆上险量中个人用户上险量占比能够对汽车品牌的市场占有情况有一定了解。据汽车产经网报道,2020年4月新能源车企上险数据中,威马汽车个人用户上险占比为37.9%,处于低位。而同期,“蔚小理”个人用户占比均在80%左右。

达示数据显示,2019年至2021年,威马汽车全年个人用户上险数量分别为9239辆,10332辆和15828辆,全年上险量分别为16810辆,17497量和35647辆。威马汽车2019年至2021年个人用户上险量占比分别为54.96%,59.05%和44.40%。而同期,蔚来个人用户上险量占比为78.24%,83.69%和81.32%。“蔚小理”个人用户上险量占比基本稳定在80%左右。

而在2020年1至4月,威马汽车个人用户上险量占比进一步下跌,跌到了40.63%。

尽管此前威马汽车沈晖曾公开否认“网约车新势力”的称号,称“威马汽车主要销售对象为个人用户”,但从上险量来看,出行市场仍为威马汽车最粗的大腿。

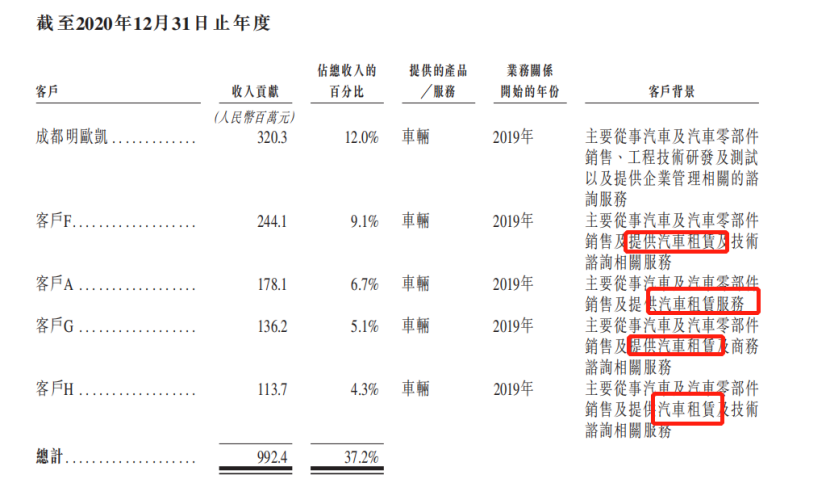

同时,威马汽车前五大客户经营范围大多包括“汽车租赁服务”。2019年至2021年,威马汽车前五大客户营收占比分别为40.6%、37.2%及43.4%。

尽管在刚开始之际,出行市场能为造车新势力提供大批量出货,但出行市场毕竟只是乘用车市场的一小部分。随着出行市场的瓜分完毕,车企依靠出行市场已经很难带来持续出货量。同时,由于电池耐久等问题,下一次出行市场的大规模换代或许仍要五年之久。

“虽然规定要求网约车8年强制报废,但以一线城市为例,一辆全新的新能源汽车大概能跑5年,”深圳全职网约车司机吴先生向Meta财经说到,“按平均里程数来算,可能5年左右,车辆电池将出现耐久等问题,需要进行电池更换或置换新车”。2019年,各大车企开始布局出行市场,若以此计算,则出行市场下一次大批量的换置新车最早需要等到2025年。

对于造车新势力而言,远水难解近渴。

在出行市场增长逐渐见顶的情况下,对各大造车新势力来说,个人市场才是检验产品的最终考场。而对头顶“网约车新势力”头衔的威马汽车而言,情况不容乐观。

“钱荒”之下,一年新增短期借款30亿

2019年,美团王兴曾在朋友圈中对造车新势力发表观点称,由于造车所需资金庞大,未来国内新能源汽车市场或将仅剩“3+3+3”格局,除3家央企及3家地方国企品牌外,国内的造车新势力将仅剩3家“蔚小理”。

彼时,威马汽车创始人沈晖还曾单方面向王兴发出赌约称,威马将进入第一梯队。而当年,得益于EX5的大量铺货,威马占据新势力全年出货量第二名。

虽说当年赌约取胜,但如今,威马汽车确实已陷入“钱荒”。在上市风险一栏,威马汽车说到,“于往年业绩,我们录得重大亏损,股东亏绌、流动负债净额及负经营流动现金流,而此种情形将有可能于日后持续”。

尽管威马汽车得到了如雅居乐、百度、腾讯等众多资本的青睐,但由于其采用自建工厂生产线的重资产模式,其负债也高居不下。

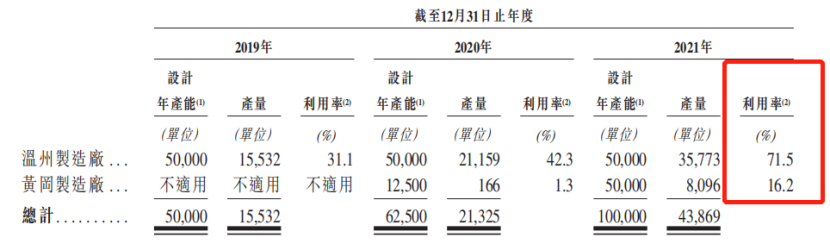

招股书显示,目前威马汽车主要依靠自主厂房生产,厂房位于温州及黄冈,目前厂房产能均未达到最大产能。而由于资金需要,目前两处工业厂房部分物业均以抵押,担保借款总额为10.82亿元。若相关贷款无法按期偿还,存在暂停生产的风险。

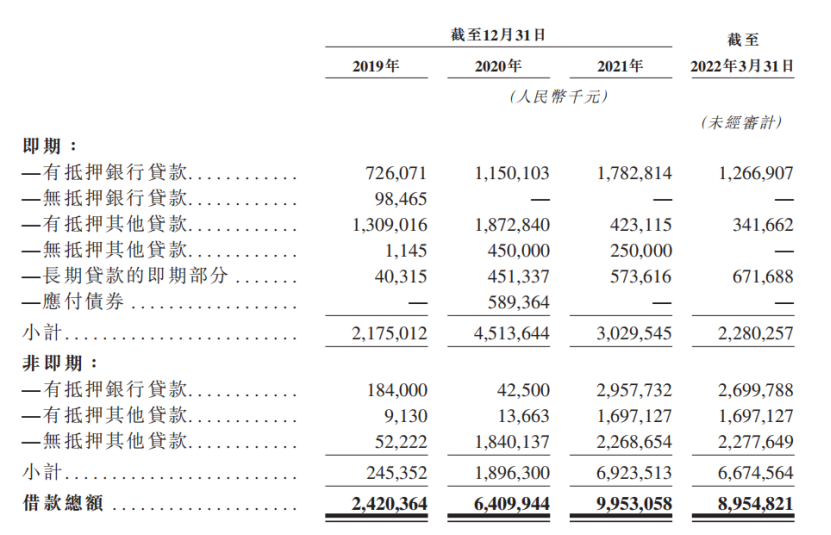

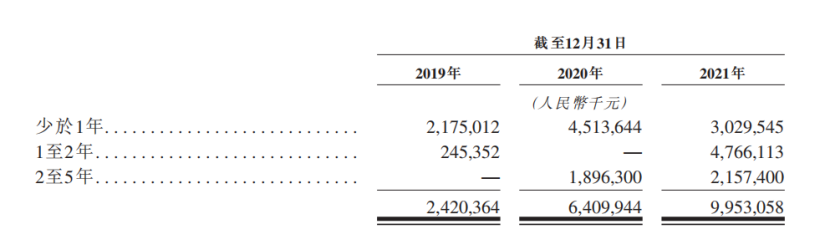

2019年至2021年,报告期内,威马汽车借款总额分别为24.2亿元,64.09亿元和99.53亿元,同比高速增长。同时,相应的融资成本也在增长。2019年至2021年,威马汽车银行贷款的加权平均实际年利率分别为5.64%,6.35和6.77%,其他贷款的加权平均实际年利率为5.63%,5.74%和8.41%。融资成本相应增加。

值得注意的是,截至2020年12月,1至2年内到期的借款为0,而到了2021年12月,1年内到期的借款金额为30.29亿元,约占当期借款总额的30.43%。而截至2022年3月,威马汽车现金及现金等价物36.77亿元。

面对资金压力,威马汽车除了借款“开源”之余,还开展了各样“节流”措施。2019年至2021年,威马汽车研发费用分别为8.92亿元,9.92亿元和9.81亿元,营收占比分别为50.7%,37.1%和20.7%。而同时,营销及推广开支分别为6.18亿元,6.06亿元和6.28亿元,营收占比分别为35.1%,22.7%和13.3%。

尤其是在2021年,威马汽车全年营收实现大增的同时,其研发费用和营销及推广开支均呈反向缩减趋势。

由于出行市场逐渐被各大车企瓜分,又逢资金压力,上市已成威马汽车“续命”之举。

编辑:火华

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。