Meta财经 | Ricky

蕉下一把售价200元的小黑伞,有近92元的销售费用需要消费者买单。

近日,蕉下控股有限公司(以下简称“蕉下”)向港交所递交了招股书,谋求港股上市。

公开信息显示,蕉下主要经营防晒用品市场,产品包括服装、伞具、帽子、其他配饰和鞋履五大品类。在蕉下的线上旗舰店中浏览商品,最直观的感受便是“贵”,一把防晒小黑伞售价约为200元,而同时,其他防晒遮阳伞仅约30元左右。但产品的贵究竟是物有所值的硬科技,还是营销之下的“智商税”?

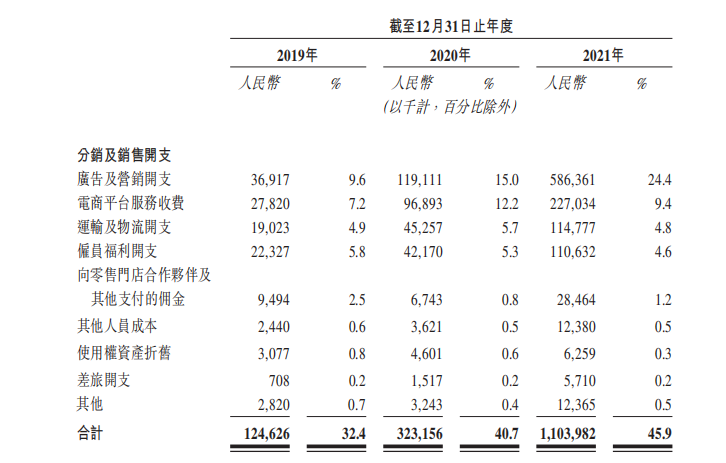

招股书显示,2019年至2021年,蕉下研发费用的营收占比逐年走低,而同时,销售费用率一路上行。2021年,蕉下分销及销售费用的营收占比达45.9%,其中,广告费用的营收占比达24.4%。

也即是说,蕉下一把售价200元的小黑伞,有近92元的销售费用需要消费者买单。

防晒硬科技还是营销“智商税”?

在国内伞具品类市场,如果说大众认知中较为知名的品牌或者除了“天堂伞”以外,便再无其他品牌能够被市场熟知。但彼时的伞具,很多时候仍只是停留在雨伞的功用上。而时间到了2013年,两名理工男一拍即合,成立蕉下,以伞具品类为切入口,进入户外防晒用品市场。彼时,成立之初,蕉下的首款产品双层小黑伞便取得了不俗的销售成绩,迅速打开了市场。

根据灼识咨询报告显示,以2021年总零售额及线上零售额计,蕉下为中国第一大防晒服饰品牌,分别拥有5.0%及12.9%的市场份额。

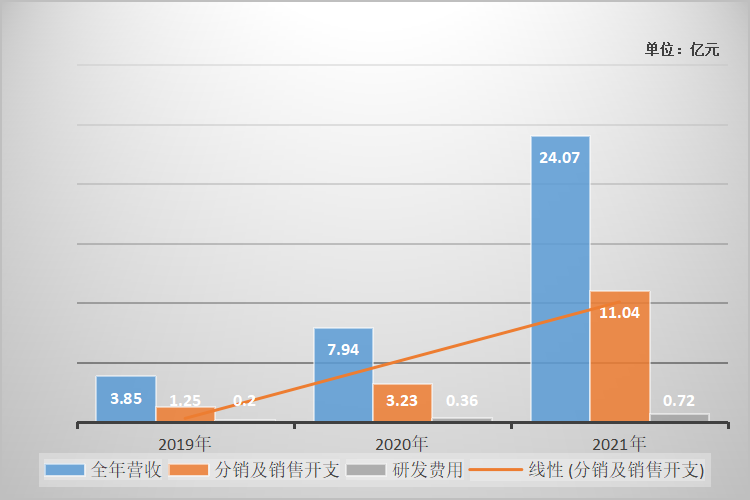

招股书显示,2019年至2021年,蕉下营收分别为3.85亿元,7.94亿元,24.07亿元,年复合增长率高达204%,而产品毛利率也保持在较高水平,报告期内,毛利率分别为50.7%,57.4%和59.1%。

三年营收翻了6倍,毛利率近乎60%,但蕉下盈利能力却并不算出众,甚至可以用欠佳来形容。报告期内,蕉下净亏损分别为2320.7万元,7.7万元,54.73亿元;经调整后净利润分别为0.2亿元,0.39亿元和1.36亿元。

高营收高毛利率之下的亏损,主要是其销售费用居高不下所导致的。上述报告期内,蕉下的分销及销售开支分别为1.24亿元,3.23亿元和11.04亿元,分别占当期营收的32.4%,40.7%及45.9%。

而在分销及销售开支中,占比最高的为广告费用和电商平台服务费。报告期内,广告费用分别为3691万元,1.19亿元和5.86亿元,营收占比分别为9.6%,15%,24.4%。

简单的说,一把售价200元的小黑伞里,广告费用约有48元,而如果算上平台佣金,物流仓储等开支,消费者需要承担的销售费用约92元,近乎商品售价的一半。

过去常说,赔钱赚吆喝。但对蕉下来说,吆喝和赚钱的关系,需要思考的还有很多。继续卖力“吆喝”,营收便会继续保持高速增长么?如果哪天不“吆喝”了,业绩是会继续保持增长还是瞬间“变脸”?

线下销售渠道贡献不足20%

2013年正值电商蓬勃发展的年代,而蕉下也借助电商的东风快速增长。而直至如今,蕉下在销售渠道上依然高度依赖线上电商渠道。

招股书显示,2019年至2021年,蕉下线上店铺和电商平台的收入分别占到蕉下全年营收的74.3%、77.8%、80.9%,呈逐年递增态势,且均在7成以上。

实际上,随着获客成本的增加,销售费用居高不下,限制了各大电商品牌的盈利空间。而为了摆脱线上依赖,同时降低获客成本,蕉下也有自建线下销售渠道,但从财报数据来看,效果并不理想。报告期内蕉下零售门店及分销商贡献的全年营收呈出逐年走低趋势。截至2021年底,蕉下共拥有66家门店,覆盖23座城市,以及872家分销商,但所贡献的收入不足20%。

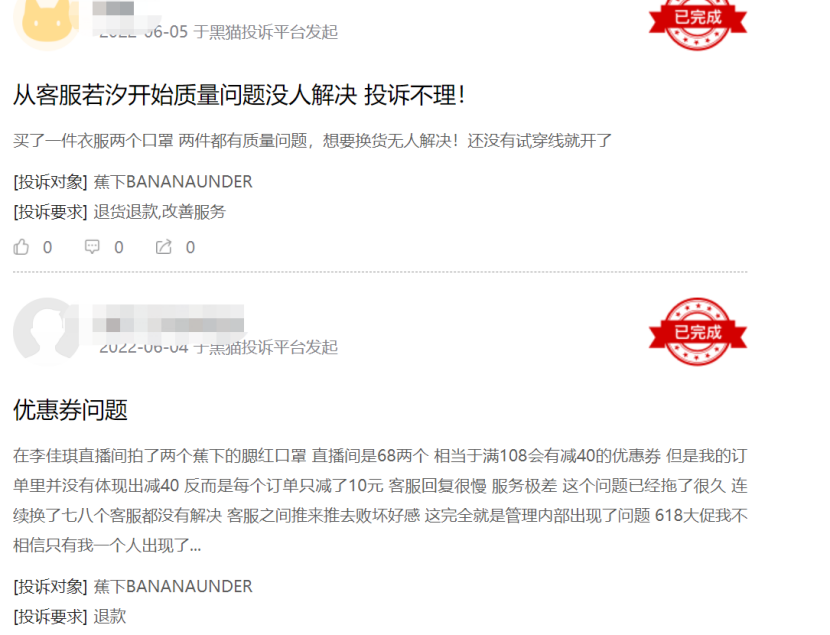

而除了很难摆脱线上渠道依赖以外,蕉下也通过大多数电商品牌的一样采取ODM代工生产模式。尽管代工模式能够使企业保持在轻资产模式运作,但同时,代工模式下,经常也会带来技术门槛和产品品控问题。

黑猫投诉平台显示,针对蕉下的商品投诉共有167个,其中大多数为消费券等补贴问题和商品质量问题。

销售费用高企,利润低迷,研发低,面对这些质疑,蕉下能否成功闯关IPO?Meta财经后续将持续关注。

编辑:火华

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。