横纵对比看全貌。

4月25日,平安银行披露了2023年一季度业绩报告。

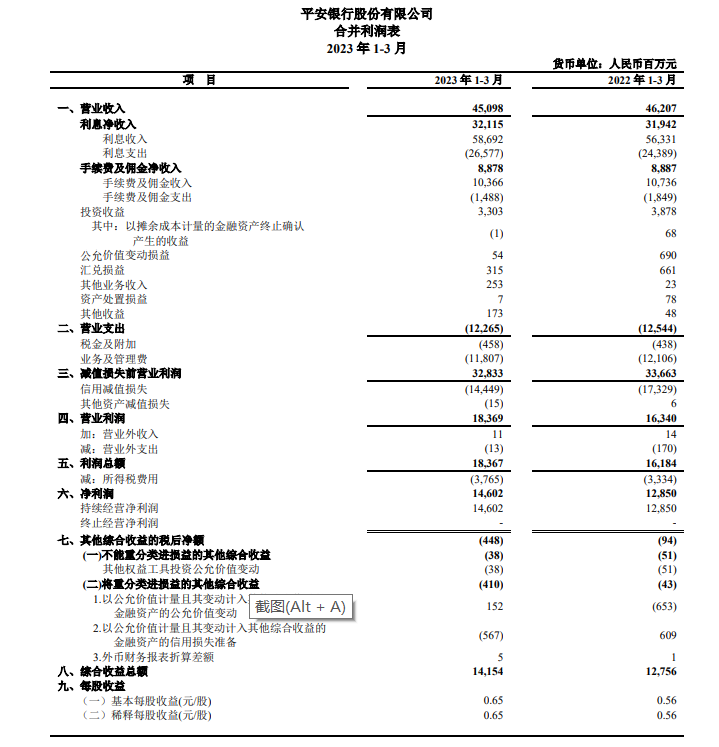

根据数据总览,该银行实现归属于母公司股东的净利润146.02亿元,同比增长13.6%;实现营业收入450.98亿元,同比下降2.4%。

营收微跌、净利大增,这或许是大多数人的第一印象。

通常而言,相同成本的情况下,营收和利润呈现正相关。那么平安银行这份财报中两个看似有所冲突的迹象究竟反映了什么动向?

横纵对比:Q1营收为何同比微跌?

首先,对于营业收入的微跌,平安银行表示主要原因是受持续让利实体经济、净息差有所下降,以及债券和外汇市场波动等因素影响。根据财报披露,2023年Q1平安银行净息差为2.63%,较去年同期下降17个基点。

横向来看,要面对银行净息差下行压力的远不止平安银行一家,而平安银行已然算是为数不多能够从容应对的。

截至4月25日,根据已披露数据的29家上市银行2022年年报显示,民生银行、重庆银行等8家上市银行净息差低于1.8%。1.8%则是银行维持合理利润情况下的净息差参考线。

按市场利率定价自律机制4月10日发布的《合格审慎评估实施办法(2023年修订版)》,净息差的评分“警戒线”为1.8%(含),低于1.8%将被扣分。

除各家年报外,从今年一季度“成绩单”来看,银行息差下行压力依然存在。截至25日,4家上市银行披露了2023年一季报。有两家银行净息差进一步收窄,苏州银行年化净息差降至1.77%。

除了受当前银行业整体息差形势影响,同业债券交易等业务收入的同比下降也是影响今年Q1营收的重要原因。从财报纵向对比看,2022年一季度非息收入为142.65亿元,今年非息收入尤其是“投资收益+公允价值变动损益+汇兑损益”同比都有不同程度的下降。

时间轴再往前拉回一年发现,2021年同期平安银行非息收入也才120.22亿,也就是说2022年Q1非息收入本身就是高点。如此来说,今年一季度平安银行非息收入的回调本在情理之中,更多是受市场因素导致的短期波动。

环比看,今年Q1的营业收入较去年Q4增长8.3%。对比平均数来看,2022年平安银行季度平均营收为449.74亿元,今年平安银行Q1营收显著跑赢了2022年季度平均营收,稳中向好的大势未变。

Q1净利大增,均衡蓄力

平安银行一季度财报显示,该季度净利润146.02亿元,同比增长13.6%。3月末,资产总额5.46万亿元,较上年末增长2.5%;负债总额5.01万亿元,较上年末增长2.5%,其中,吸收存款本金余额3.47万亿元,较上年末增长4.7%。年化加权平均ROE达14.38%,同比提升0.28个百分点。

从资产质量的表现来看也是比较稳重的。该行一季度逾期贷款比率为1.53%,较2022年末下降3个基点,同比下降9个基点。其中逾期60天以上贷款占比0.88%,较2022年末上升1个基点;逾期90天以上贷款占比0.74%,较2022年末上升1个基点。

值得注意的一个亮点,是平安银行对房地产风险管理的成效初步显露。2023年3月末,平安银行对公房地产贷款不良率1.22%,较上年末下降 0.21 个百分点。

承担信用风险的涉房业务余额合计3,220.93 亿元,较上年末减少15.42亿元;理财资金出资、委托贷款、合作机构管理代销信托及基金、主承销债务融资工具等不承担信用风险的业务余额合计848.37亿元,较上年末减少47.32亿元。

多个数据释放出来的信号,是平安银行地产不良逐步出清,正在为未来利润释放腾出空间。

对此,信达证券在研报中同样表示,平安银行涉房敞口正继续收窄,资产质量稳中向好。

私行财富、基础零售、消费金融等业务模块的均衡发展更是保障净利增长的基石·。

3月末,平安银行管理零售客户资产(AUM)37,743.91亿元,较上年末增长5.2%,其中私行达标客户AUM余额17,817.54亿元,较上年末增长9.9%;个人存款余额11,266.14亿元,较上年末增长8.9%;一季度,机构交易活跃客户达332家,机构销售的现券交易量5,272.93亿元,同比增长45.4%。

在消费金融领域,3月末,该行个人贷款余额20,581.05亿元,较上年末增长0.5%;个人房屋按揭及持证抵押贷款余额8,179.70亿元,较上年末增长4.4%;一季度汽车金融贷款新发放503.28亿元,其中新能源汽车贷款新发放70.45亿元,同比增长48.2%。

值得注意的是,该行一季度代理保险中收达到13.18亿元,同比增长83.8%,其内含价值NBEV超同期3倍,极有希望成为平安银行新的增长引擎。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。