META财经|严锋

日前,平安银行召开了2023年中期业绩发布会,详细披露了公司上半年的经营成绩。

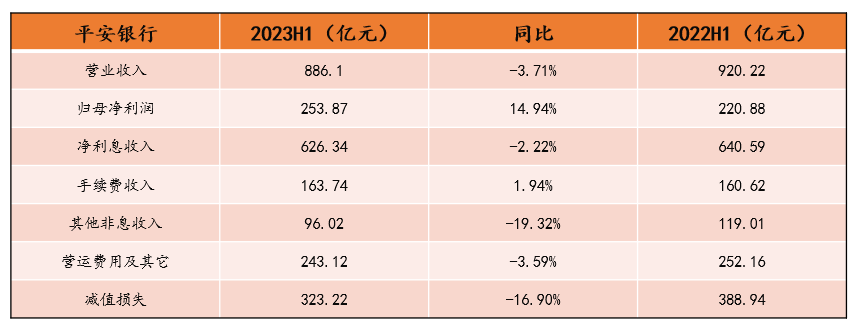

2023年H1,该行实现营业收入886.10亿元,同比下降3.7%,其中利息净收入626.34亿元,同比下降2.2%;实现净利润253.87亿元,同比增长14.9%。

(根据财报数据整理)

一降一升的数据,反而让市场看到了一家更“健康”的银行。背后,一方面反映了其持续让利实体经济多项举措的成果,另一方面则是该行不断增强的盈利能力。

在行业整体增速下行期间,冷静看待对规模扩张的平安银行,走的是一条高质量发展之路。

在风险与收益间做更好的平衡

宏观层面来看,当前经济形势整体回升,但国内需求仍然存在不足,同时面临着依然复杂的外部环境。从中国银行业整体情况而言,各类机构普遍受到净息差收窄、不良走高、ROE走低等多重考验。

在这种情况下,“对规模的追求可能要更为冷静一点”,冀光恒任职平安银行党委书记后,在首次出席业绩发布会时如此表态。

在净息差方面,截至6月末,该行净息差为2.55%,较去年同期下降21个基点。主要原因在于平安银行一方面持续加大对实体经济的信贷投放力度,今年上半年发放贷款和垫款日均余额33794.34亿元,较去年同期增长8.2%;同时在策略层面,适度加大低风险业务和优质客群的信贷投放,不断优化资产负债结构。在市场监管层面,贷款重新定价及市场利率的影响也是致净息差下降的重要原因。

然而,净息差承压绝非一家之难题,仅从绝对值上看,平安银行的净息差水平在上市银行中仍在数一数二的位次。

在风险与收益之间的平衡方面,平安银行有一套自己的逻辑。

今后一段时间内,合规风控将是各家银行非常重要的竞争力甚至是生存底线,冀光恒说道。更强大的风控和合规能力是各家银行机构在未来行业竞争和分化中得以生存壮大的关键。

可以预见,提升风险管理和合规内控能力将是平安银行未来的重要着力点。

截至6月末,平安银行不良贷款率为1.03%,较去年年末下降0.02个百分点;不良贷款余额353.40亿,较Q1末的360.69亿下降了7.29亿;核销贷款324.9亿元,同比增长10.5%;收回不良资产总额202.03亿元。

在守住风险底线和加大问题资产处置的同时,今年上半年,平安银行还稳固了自身风险抵补能力,实现了291.51%的拨备覆盖率,较上年末上升1.23个百分点,多重举措切实保障了资产质量可控。

房地产业务质量历来是市场关注的重点,而当前平安银行的房地产业务不良率为1.01%,较年初下降0.42个百分点,低于大部分同业,这自然与该行的风险管理理念密不可分。截至6月末,该行房地产相关信用风险业务余额合计3098.82亿元,比上年末减少了137.53亿元。

聚焦零售核心能力,多业务均衡稳健发展

进入零售转型的第7个年头,平安银行的“科技引领、零售突破、对公做精”的十二字战略方针始终未曾动摇。

今年上半年,该行管理零售客户资产(AUM)超过3.86万亿元,较上年末增长7.7%。其中,私行达标客户AUM余额1.89万亿元,较上年末增长16.3%;个人存款余额11474.81亿元,较上年末增长10.9%。零售金融业务实现稳健增长,并贡献了86.58亿元的净利润。

在财富管理业务中,截至6月末,平安银行拥有财富客户133.52万户,较上年末增长5.5%其中私行达标客户8.65万户,较上年末增长7.5%;共实现财富管理手续费收入41.75亿元,同比增长13.2%。

财富客户的增长也促进了平安银行中收业务的突破——上半年该行代理个人保险收入22.07亿元,同比增长达107.2%。截至6月末,累计协助客户设立保险金信托规模突破1000亿元,目前已成为国内规模最大、服务客户最多的保险金信托服务机构。

对于平安银行而言,2023年以来息差下降主要就体现在零售端。对此,平安银行副行长兼首席财务执行官项有志表示,未来在零售端会注重综合考量客户、收益率和风险等因素,通过调整产品策略、定价策略、客户策略等,优化资产组合。

在对公业务版块,截至上半年,平安银行对公客户数67.88万户,较上年末增长10.2%;开放银行服务企业客户6.8万户,较上年末增长33.2%;企业贷款余额1.37万亿元,较上年末增长7.1%,其中,民营企业贷款余额占比为74.5%。

在支持小微企业领域,平安银行也是“动真格”的。截至2023年6月末,该行单户授信1000万元及以下普惠型小微企业贷款累计户数105.97万,其中贷款金额在100万元以下的户数占比85%;累计发放贷款额2354.29亿元,同比增长18.5%。

平安银行一直将服务普惠客群作为战略重点,积极响应监管机构关于减轻小微客户综合融资成本的号召,通过发送利息券、减免结算手续费等举措,切实助力小微企业减负。同时,该行不断推进普惠小微业务的数字化、线上化经营,推动产品、流程、风控等环节有机融合,打造自身的智慧普惠服务能力。

值得一提的是,平安银行还加大了对新能源、新基建、新制造产业的金融支持,今年上半年实现“三新赛道”资产投放规模9932.25亿元,同比增长33%。

当前,该行正处在“承前启后、迭代升级”的阶段,既有战略定力又不断升级打法的平安银行依然值得期待。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。图片源自网络,若有侵权请联系删除。