摘要:加紧处理不良和压降负债成本,轻装上阵是正解。

从1987年4月8日招商银行成立算起,于2005年12月31日诞生的渤海银行(9668.HK)是中国最年轻的全国性股份行。在12家全国性股份行中,除广发银行和恒丰银行外,其余10家目前均已登录资本市场,其中,渤海银行是唯一赴港上市者。

2020年7月16日,渤海银行在总部天津以网络连线方式于香港联交所挂牌上市,发售价为每股4.8港元,与该行当时的每股净资产大致相当(2019年末,该行每股净资产为4.35元),募集资金总额约为134.70亿港元,敲响开市锣的则是该行时任董事长李伏安、行长屈宏志。

忆往昔不乏峥嵘岁月,看今朝只剩一声叹息——

纵观渤海银行的资本市场表现,其股价已从三年多前的5.6港元/股一路跌至2024年4月19日收盘时的0.96港元/股,较其高点时蒸发足有80%以上;港股市值仅剩60亿港元左右,总市值也只170亿港元上下,不仅垫底10家上市股份行,且只有排名第一的招商银行的五十分之一。

来不及悲伤,一则退市消息传来。

4月15日晚间,锦州银行(00416.HK)公告其H股的上市地位将于当日办公时间结束后撤回,8年H股征程至此成为历史。注意,至2023年1月20日最近一次停牌时,锦州银行尚有1.38港元/股的价格。

这厢,股价已不足一元的渤海银行,是否感受到了紧张?

地产江湖恩怨四起,不良率高企顽疾待解

渤海有银行与房地产业的密切关联,至少要追溯到上市之初。彼时,该行在招股阶段获得了九名基石投资者认购,其中至少有浙江荣盛、荣盛发展香港、新奥集团和翠林实业4家企业与房地产行业联系密切。特别是听似名不见经传的翠林系企业,实则与恒大有错综复杂和人员乃至业务交叉关系。

然而近几年来,渤海银行多次踩坑“地产雷”,这也成了该行不良贷款率高企、资本充足率低位徘徊局面的重要诱因之一。

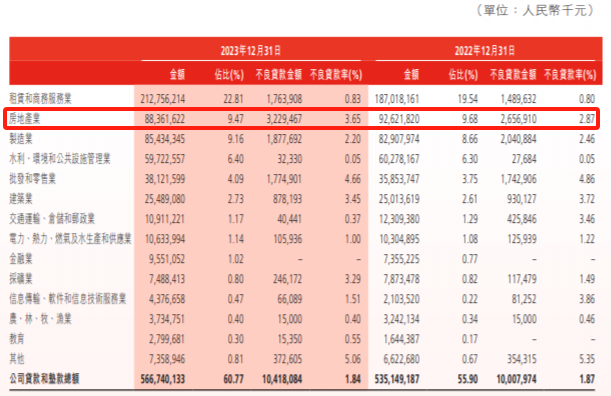

根据年报数据,截至2023年末,渤海银行不良贷款率为1.78%,较2022年末上升了0.02个百分点,在9家已公布年报数据的股份行中高居第一。同期,该行房地产业不良率为3.65%,较之2022年末的2.87%增加了0.78个百分点;不良贷款金额也从26.57亿上升至32.29亿,毫无悬念成了该行不良贷款金额最高的行业。

渤海银行2023年年报

仅房地产业不良贷款金额就高达32.29亿,这是个什么概念?比渤海银行2023年归母净利润50.81亿元的半数还要多不少!

至此,在“体面分手”和“递诉状回血”间,渤海银行选择了后者,与恒大、泛海、泰禾等知名地产商都曾对簿公堂,仅2023年就状告恒大250余次,剩下的泛海控股和泰禾集团则合计涉及40亿元的债务纠纷。

有意思的是,后两者陆续于2023年和2024年退市,渤海银行的“回血”大计也相应变得愈加复杂。

总而言之,归母净利润不足51亿元的渤海银行,对公不良贷款金额竟然高达104亿,即为前者的两倍有余。如此背景下,不良率高企、资本充足率低位徘徊只能说是“水到渠成”。

根据9家已披露2023年年报的股份行数据,渤海银行资本充足率、核心一级资本充足率分别为11.58%和8.17%,为9家中最低;其10.01%的一级资本充足率则感谢因浙商银行的9.52%垫背,捡了个倒数第二。

花大力气处理不良资产自然是要做的,只不过时间周期和成效尚存在不确定性,发债则要可控得多。2024年4月7日,渤海银行发行150亿元二级资本债券的计划获国家金融监督管理总局批准,募集资金在扣除发行费用后将全部用于补充二级资本。2021年,该行也曾发行过不超过90亿元的二级资本债券。

负债端成本高悬,盈利能力仍受大考

众所周知,银行存款并非越多越好,如果存进来的钱贷不出去,存款端的利息支出势必会造成巨大的经营压力。

同样是以“吃利息”为主营业务的渤海银行,2023年的利息净收入只有176.46亿元,尚不到招商银行2146.69亿元的十分之一,较之未上市的恒丰银行还少了二十多亿。增速同样惨不忍睹,同比大幅下滑22.16%,也是同阵营中降幅最大者。

根据金融监管总局数据,2023年中国商业银行净息差在1.69%-1.74%之间,2022年底为1.91%。而同期渤海银行1.14%的净息差显然远低于行业均值,并且同比2022年还降低了0.36个百分点,情势难言喜人。

在利息净收入下滑的同时,非息收入表现倒是节节高,2023年实现收入73.51亿,同比增长高达93.63%。其一,手续费中间业务收入40亿,同比增长了55.65%,其中作为第一大业务的代理业务手续费大增121.86%,其余托管、咨询服务及银行卡手续费收入降幅仍在20%以上。

另一个增长点在于其他非息收入33.52亿,同比增长了173.12%,主要得益于交易收益和金融投资净收入的贡献。必须理性看待的是,其他非息收入并不稳定,交易收益中的汇兑收益以及以公允价值计量的金融投资净收入受汇率和股票市场影响较大,对于未来增长的确定性参考性较小。

然而,以非利息收入当前所占权重,无法力挽渤海银行营收和归母净利润双降之“狂澜”。2023年财报显示,该行非利息收入占总营收比例不足30%。

2023年,渤海银行营业收入249.97亿元人民币,同比下降5.55%,降幅高居已公布财务数据的9家股份行之第二;归属母公司股东净利润50.81亿元人民币,同比锐减16.81%,只略优于恒丰银行23.74%和兴业银行15.61%的降幅。

为了压降负债端的高成本,渤海银行只能以降低存款利率进行“劝退”。官网公告显示,从2023年9月1日至2023年12月25日不到四个月时间内,该行已然二度调整人民币定期存款产品年利率。

即便经过了连续下调,渤海银行的整体存款利率在12家全国股份行中仍是最高的。其三个月、半年、一年、二年、三年、五年期的存款产品利率分别为1.23%、1.49%、1.65%、1.90%、2.30%和2.30%,其余股份行对应产品利率多数为1.20%、1.45%、1.65%、1.80%、2.00%和2.05%。

在这些产品中,三年、五年期的大额存单无疑是高成本存款项目的代表,该类目中渤海银行较同业水平约高出0.25-0.3个百分点。

不得不说,作为头部股份行的招商银行拥有着不一般的决断力。近日,该行打响“第一枪”,宣布因“额度不足”暂停发行三、五年期大额存单,其他银行也陆续采取跟进措施。

“老大哥”尚且这般未雨绸缪,年恰十八的渤海银行面对高昂的付息成本,还不速速决断?

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,图片源于网络,如有侵权,请联系删除。