股市不红,也没分红。

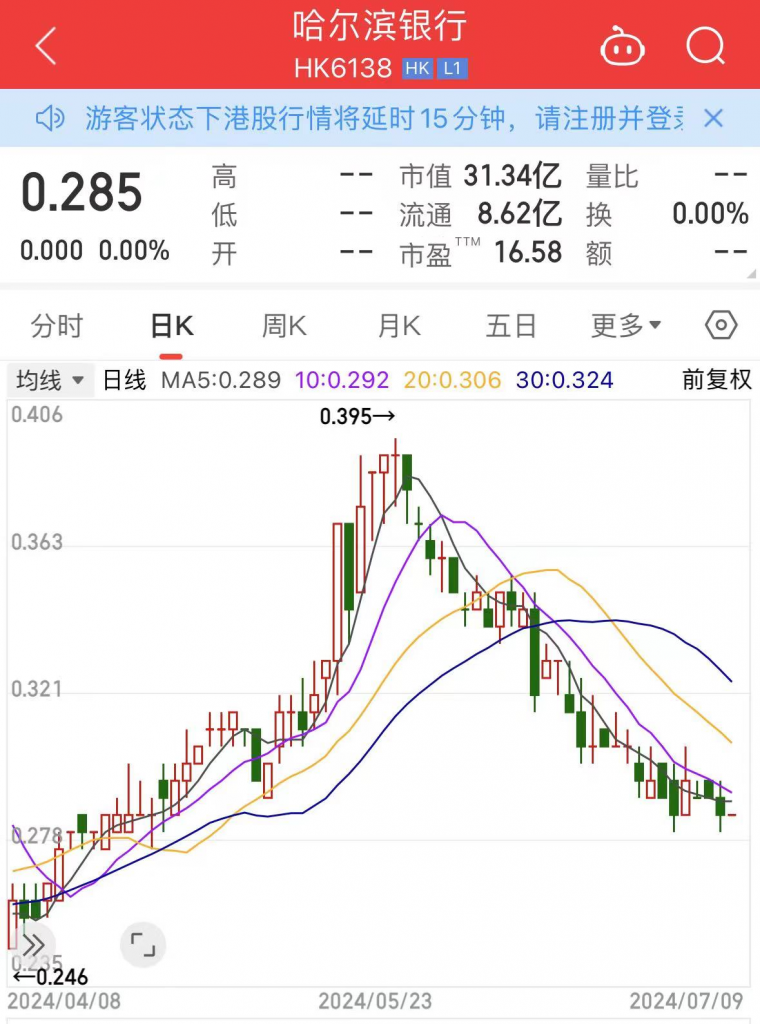

截至7月8日收盘,股价原就几近“仙气飘飘”的哈尔滨银行,继5月下旬狂跌近5个点后持续下行,以0.285港元/股收盘——

这个价格距离最高点2.578港元/股,足足跌去了88.9%。

图源:同花顺

市场有一种声音认为,哈尔滨银行股票之所以不受青睐,或与其常不分红有关。

自2014年登陆港股,哈尔滨银行11年以来仅在2015、2017、2019三个年度有过分红,而近年已连续4年未有现金分红,累计更是已有7个年度未分红。

再看该行经营基本盘,挣得虽不算多,但也属年年“有余”序列,如此一毛不拔也十分令投资者费解。

根据哈尔滨银行2023年财报,其去年实现营业收入132.41亿元,同比增长2.88%;净利润8.88亿元,同比增长24.65%;归属于母公司股东的净利润7.40亿元,同比增长33.38%。

可见,净利润和归母净利润均实现了双位数增长,从成长性来看说得上颇为亮眼。再看资本充足率等风险指标,也都满足监管要求,这下难怪有情绪激动的投资者在某炒股平台直言:不分红证明利润是假的。(该言论为网友公开评论,不代表笔者观点)

图源:不分红证明利润是假的。_哈尔滨银行(hk06138)股吧_东方财富网股吧 (eastmoney.com)

当然,从理性角度分析,一家银行的股价低迷绝不能仅仅归结于“不分红”的单一因素,更多的还要看该银行在横纵向维度对比出来的业绩表现。

8千亿资产VS 8个亿利润

2023年末,哈尔滨银行资产总额8133.287亿元,同比增长14.1%,看似表现优异。

横向对比而言,这个水平与其“赚钱”能力却不够匹配。

以资产规模刚刚进入7598.84亿元的重庆银行为例,该行2023年实现营业收入132.11亿元,归属母公司净利润49.3亿元。虽然其营收比哈尔滨银行略低,但在资产规模不如后者的情况下,前者的归母净利润足足高出40多亿元。

再说郑州银行,以仅有6307.09亿元的资产规模,2023年实现营业收入136.67亿元和归母净利润18.5亿元。两项重要业绩指标均高出哈尔滨银行,其中归母净利润更是高出2倍有余。

还有资产规模远不及哈尔滨银行的江西银行,去年也能实现营业收入112.97亿元和净利润10.74亿元——

注意,江西银行总资产规模刚上5000亿元,却能实现与哈尔滨银行相差不多的营收,和高出后者20%左右的净利润。

种种横向对比下来,哈城这家知名上市城商行的盈利能力高下立判。

事实上,哈尔滨银行的业绩问题,自2019年就初现端倪。当年,该行归母净利润同比锐降35.9%至35.58亿元,次年更是直接“跳水”至一位数。

到2021年,哈尔滨银行营业收入为123.19亿元,净利润进一步降至3.98亿元,归母净利润则仅有2.74亿元。

要知道,当时作为新任董事长邓新权的到来,是让人备受期待的。

公开资料显示,邓曾长期在金融监管部门工作。

1997年2003年担任人民银行黑龙江省分行农村合作金融管理处副处长,人民银行沈阳分行银行监管二处副处长、处长,人民银行沈阳分行股份制商业银行监管处处长,人民银行大庆市中心支行党委书记、行长等职务。

随后,他进入原银监系统工作,先后担任原银监会大庆监管分局筹备组组长、党委书记、局长,原银监会黑龙江监管局办公室(党委办公室)主任、黑龙江监管局党委委员、副局长。

至2022年,该行业绩指标开始回暖,当年实现营业收入128.7亿元,净利润7.12亿元,归母净利润5.44亿。只不过,如今也仍未回到2019年的水准。

高居25家上市城农商行不良率之首

是什么侵蚀了哈尔滨银行的利润?

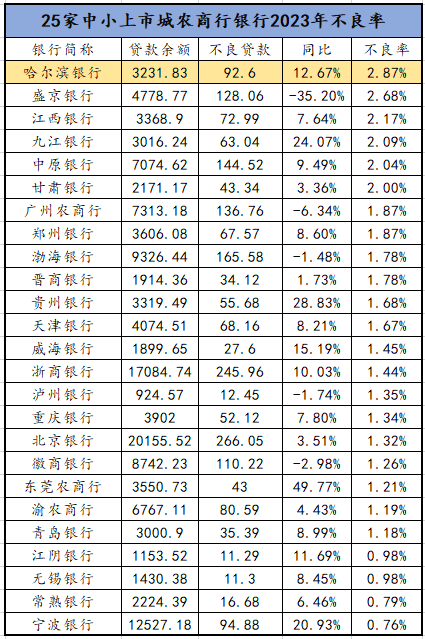

较为突出的因素自然是不良率。2023年,该行不良贷款高达92.6亿元,不良贷款率则高达2.87%,在25家上市城农商行中高居榜首。

图源:根据公开数据整理(单位:亿元)

截至2023年末,全部商业银行不良贷款余额3.22万亿元,不良贷款率1.63%。而表中25家上市中小城农商行中相当一部分的不良率超过了行业平均水平。

其中,除了哈尔滨银行外,盛京银行以2.68%的不良率位居第二,江西银行则以2.17%排至第三,再往后为九江银行2.09%、中原银行2.04%、甘肃银行2%。

结合2023年一至四季度不良率数值来看,全国平均不良率约为1.61%,而哈尔滨银行不良贷款率比起全国平均水平同样高出1个百分点以上。

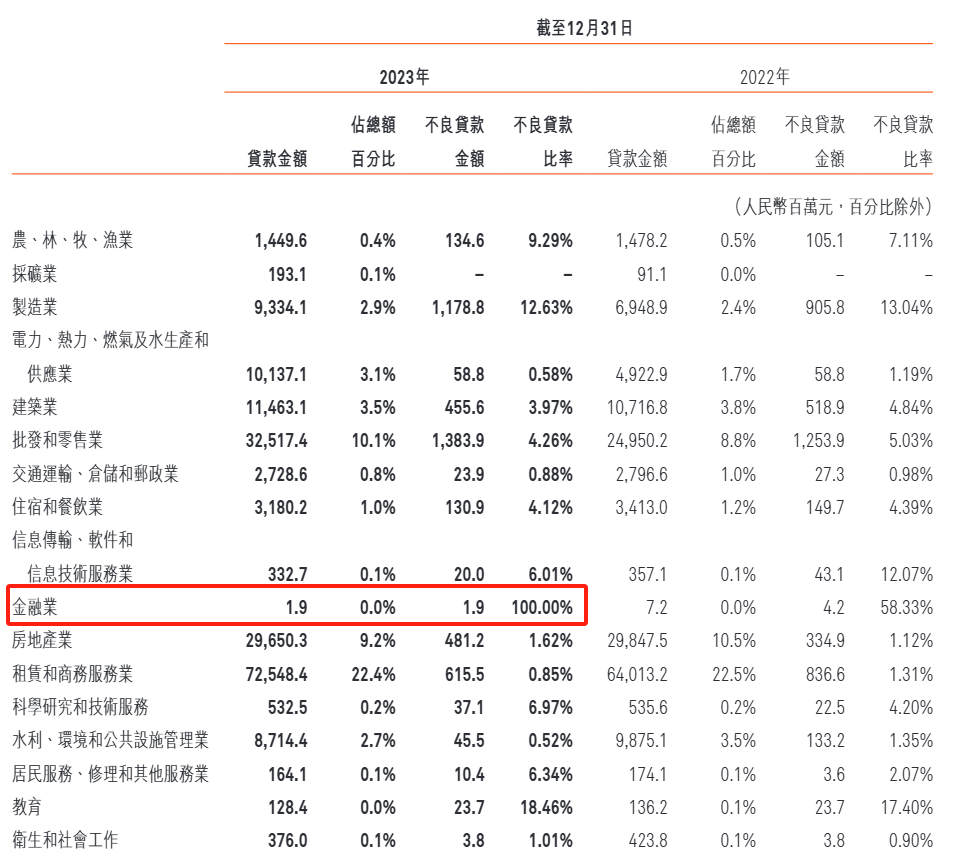

从年报披露数据看,哈尔滨银行的不良贷款中,公司贷款和个人贷款不良金额分别为46.05亿和46.54亿,不良率分别为2.5%和3.93%。

另一个有意思的数据,是高达100%的金融业不良贷款率。虽然金额不高,但1.9亿元彻底打了水漂,是否也令人在心痛之余不禁怀疑,哈尔滨银行的风控到底是怎么做的?

图源:哈尔滨银行2023年年报

哈尔滨银行的贷款风格,或还要追溯到前任董事长。

早在2008年,郭志文便为哈尔滨银行确立了“普惠金融,和谐共富”的经营理念,同时提出“用3~5年时间打造国内一流小额信贷银行,用5~10年时间打造国际知名小额信贷银行”的战略目标。

为有借钱需求的人提供资金并从中赚取利润,本是银行业内的无可厚非。只不过当一家银行不加掩饰的以此作为重要立足点和追逐方向,不禁显得不够大气。

当然,这种策略在短期内为这家哈城的城商行产生过一定的推动作用。2008年底,哈尔滨银行资产总额仅有633.15亿元;至2020年6月底,该行资产规模已突破6000亿元,为6383.46亿元,是2008年的十倍。

2014年3月31日,哈尔滨银行还成功在香港联交所上市,是中国东北地区第一家上市的商业银行。

硬币的另一面,是走高的不良率。

从公开数据来看,哈尔滨银行在2020年的不良率为2.97%,到2023年这个数字仅压降0.1个百分点,高企的不良率对其利益的侵蚀效应目前仍在继续。