优势也怕躺平。

10月8日,银行股们在节后A股的首日开盘中集体上涨。

郑州银行、邮储银行、江阴银行、齐鲁银行、紫金银行、招商银行等多家银行一度涨停。其中,招商银行的市净率率先恢复至“1”以上,这至少打破了自2023年四季度以来,银行股100%“破净”的境遇。

数据显示,10月8日,招商银行的市净率一度达到1.07,至收盘时报1.05倍。紧跟其后的是宁波银行,其市净率恢复至0.96。

有些意外的是,当日市净率排名居于第三位的竟是成都银行,其市净率恢复至0.94,也十分有望走出“破净”魔咒。

在一众国有大行和老牌股份行尚未回过神来之际,为什么是成都银行的市净率走在前面?这家城商行的经营底色又究竟如何?

对公业务成“巴适”区,新增长点何处?

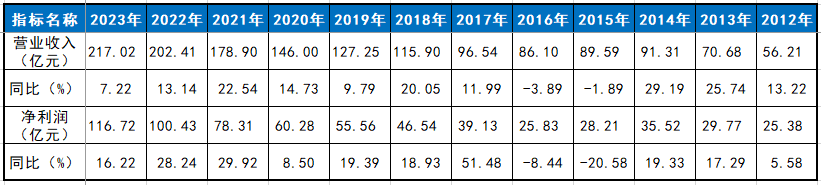

纵观自2012年至2023年这十余年来成都银行的成绩单,可以发现几乎是从2016年开始逐渐形成质的飞跃,营业收入从86亿元一路升至217亿元,净利润则从28亿元涨到116.72亿元。

图源:根据年报数据整理

成都银行成立于1996年底,为四川省内最大的法人银行。2011年,成都银行开始谋划IPO,进程一波三折。

首先是2013年,当时掌舵已9年的董事长毛志刚因受贿被查,对上市计划造成不利影响。虽由成都市原财政局长李捷临危受命担任成都银行董事长,一定程度稳住了局面,但其资产质量又经历了明显滑坡。

彼时,成都银行的对公贷款以制造业为主,受产能过剩等因素影响,制造业贷款不良率曾攀升至8.23%。零售贷款虽然占比不高,但消费贷和个人经营贷不良率的负面效应也不容小觑,这部分在2016年的不良率分别为10%和18%,也使得该行2016年的整体不良率高达2.21%,远高于上市城商行的平均水平。

不良高企也严重影响了成都银行的业绩,2015年和2016年该行连续出现营收与净利润的双降,拨备覆盖率也在2016年降至155.35%。在此阶段,成都银行两次提交的IPO申请均未获批。

面对困境,成都银行开始调整信贷结构。一方面是进一步增加对公贷款的比重,降低零售贷款的比重;另一方面是在对公和零售贷款业务内部,也对结构进行了优化。

在对公信贷领域,降低制造业、房地产业、批发零售业、建筑业等市场化程度较高领域的投放比例。制造业的贷款占比从2014年高点时的18%下降至2019年的8.54%,并维持在9%左右至今;房地产业贷款占比从2014年的近17%降到近年来的7%左右;批发零售业从2014年的16%降到2019年的4.74%,近年来略有上升至7%左右;建筑业则从2014年的11%降到了近年来的5%左右。

与此同时,成都银行还逐渐提升在基建领域的投放比例,截至今年上半年,基建相关信贷在对公信贷中的比重在64%左右。

在零售贷款中,成都银行明显压缩了消费贷和经营贷,转向更安全收益也更低的房贷领域,房贷占比从2014年的65%升至2018年的93%。

然而,对公领域的优势并不足以支撑成都银行的完全躺赢,压力悄然冒头。自2023年以来,成都银行的营收和净利润增幅都在下滑,营收增长已降到个位数。特别是占营收大头的利息净收入增速在上半年只有1.91%,低于营收增速4.28%。

主要问题就在于净息差下滑较快。

2020年之前,成都银行的净息差一直高于作为城商行龙头的江苏银行。但,前者自2021年至今下滑剧烈,2024年上半年只有1.66%,落后江苏银行的1.90%,较成都银行自身去年底1.81%的净息差也有较大下滑。

下滑的重要原因也较为明显——对公继续向低风险低收益的政府类项目集中,零售则继续向低风险低收益的房贷集中,压缩消费贷经营贷比例。

试图将优势进行到底或许托住了成都银行业绩的下限,但面对市场环境的变化和更多分蛋糕的竞争者,增长的空间逐渐变得有限。

瓶颈的背后:风控能力问题和外部竞争者

对于零售业务,成都银行当然是看重的。

2017年,该行提出将新兴业务作为转型发展战略重点,2018年顺势提出探索构建“大零售”,实现业务格局转型,2019年则实施了新一轮三年规划,明确“精细化、数字化、大零售“三大转型方向。其零售贷款规模从2017年的400亿元增长到今年上半年的1274亿元,六年半时间增加了两倍,不良率也大幅下降。

不过,在结构上看仍然以房贷为主,2024年上半年。该行的房贷在零售贷款的占比仍达到72%,消费贷与个人经营贷均不足200亿,处于上市银行中较低水平。

同业中,宁波银行的消费贷在零售贷款中占比为60%以上,江苏银行也有近50%,即使是与成都银行策略相似的杭州银行,其消费贷与个人经营贷的零售占比也在60%以上。

在对低风险低收益的房贷业务的长期依赖下,成都银行成为少有的零售贷款平均利率比对公贷款还低的银行:2024年上半年的最新数据显示,该行的对公与零售贷款平均利率分别为4.55%和3.77%。

之所以长期维持着如此结构而对有更高收益的消费贷与经营贷敬而远之,除风险偏好较低外,风控能力或是更加深层的症结所在。

没有永远的优势,不变的唯有竞争。

来自同城的兄弟成都农商行于2020年被成都国资委旗下两家国企接手,追赶明显提速。截至今年6月底,成都农商银行资产规模8800.55亿元,是成都银行的70%左右。

2020年,由凉山州商业银行和攀枝花市商业银行合并组建的四川省首家省级法人城市商业银行四川银行,短短三年余间已实现了3379.65亿元的资产规模。

2024年初,在四川省农村信用社联合社的基础上改制而成的四川农商联合银行正式成立,资产规模达到2.2万亿元,超过了成都银行,且成都银行原行长王涛也调任四川农商联合银行任行长。

几年间拔地而起的竞争者同属四川本地国企,完全有希望在成都银行原有的优势领域进行分流。

同时也可以看到,四川这几家本地银行之间的高管相互调任也逐渐频繁,这种后发优势或将逐渐拉平几家本地银行之间的经营能力差距。

在中间业务方面,成都银行的手续费及佣金净收入在营收中的占比近几年维持在3%左右,为上市银行阵营中的末流水平。

在投资收益上,成都银行也躺得有些平,未能形成多元化的利润来源。不似许多城商行一般通过申请牌照设立金融租赁、公募基金、理财子公司、消费金融公司等子公司,成都银行手下只参股一家成立于2010年的四川锦程消费金融,该消金公司基本处于行业第三梯队,在为成都银行贡献利润增量的前景上极为有限。

传统优势领域遭遇挑战,新的增长点尚不明朗,成都银行的“巴适”区还能舒适吗?

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,图片源于网络,如有侵权,请联系删除。