面对业绩承压,踩过的坑亦难一笑了之。

上海银行,最近有点忙。

先是一封名为《是谁把易方达香港带入火坑的?》的举报信一夜间传遍金融圈,其内容主要是举报易方达香港利用境外平台进行多项违反基金行业从业准则的行为。

顺着举报信往下,上海银行也意外被牵连出来,主要指向了易方达香港有协助上海银行隐瞒境外投资重大亏损的嫌疑。

两天后,该行明确对外回应,“我行关注到一些市场传闻,目前易方达香港已就此公开声明。涉及我行易方达香港专户投资相关传闻不实,我行不存在隐藏亏损的情况。”

至此,举报信风波似乎也戛然而止。但,上海银行的忙碌并未结束。

好巧不巧,就在刚刚对市场传闻进行了回应的9月27日晚间,上海银行又发布了关于诉讼事项的公告,针对的还是“宝能系”公司。

这个小长假,上海银行恐怕有些“弗适意”。

三十余亿元授信已纳入不良

根据上海银行公告,本次涉案金额为借款本金人民币34.772亿元、38.99亿元及相应的利息、逾期违约金、实现债权所产生的全部费用,并已于近日收到广东省高级人民法院的《受理案件通知书》,处于已立案未开庭阶段。

图源:上海银行公告

事情要追溯到五年前。2018年9月、10月,上海银行深圳分行通过认购信托资金向深业物流分别放款15亿元、23亿元,由深业物流和宝能地产提供不动产抵押担保,由宝能置地提供股权质押等担保,宝能投资提供连带责任保证担保。

以上款项均已在2021年到期,截至起诉日,深业物流尚欠上海银行本金34.772亿元及利息等。

要知道,2021年时“金玉其外”的宝能刚刚展露出“败絮其中”的不堪。

彼时的7月26日,深圳市钜盛华股份有限公司在上交所官网发布了2021年债券年度报告,明确披露了“公司控股股东宝能投资集团及实际控制人姚振华均存在大额诉讼纠纷、被列为被执行人等情况”。

而截至2021年末,该公司的有息债务余额高达822.91亿元;该公司及子公司对外担保总额则高达572.89亿元;该公司融资及对外担保等诉讼事项涉诉金额550.02亿元;该公司其他应收款达到896.90亿元,主要为应收关联方及非关联方非经营性往来款项。同时,该公司2021年度净利润为-115.23亿元……

作为宝能系的核心融资平台,钜盛华在市场上广为人知。根据报告披露的股权结构,钜盛华控股股东为深圳市宝能投资集团有限公司,持有钜盛华总股本的67.35%,实际控制人为姚振华。

早在“遮羞布”被掀开之前,宝能投资集团的经营性业务已基本全部停摆,供应商和金融机构款项、员工工资拖欠严重,供应商停止合作,员工流失越来越多,金融机构也在纷纷采取资产保全的法律手段。

后面的故事想必投资者们也多有耳闻,以“拖”和“赖”为主的宝能,成了各家关联机构长久以来的眼中钉肉中刺。

然而,2018年的上海银行在宝能踩到的坑还不止以上。当年12月,该行的深圳分行通过认购信托资金再次向深业物流放款40亿元,到期日为2022年6月17日。担保方式为深业物流提供不动产抵押担保、租金应收账款质押担保,宝能地产提供不动产抵押担保,宝能控股、姚振华、宝能投资分别提供连带责任保证担保。

距到期日已逾两年,截至起诉日,深业物流尚欠上海银行本金38.99亿元及利息等。

好在,上海银行表示已于2021年底将本次诉讼所涉两笔授信纳入不良。该两笔授信有相应抵质押物且公司已充分计提了减值准备,预计该诉讼事项不会对公司的本期利润或期后利润产生重大影响。

好歹也是3万亿规模的沪上城商行,自然不会因为一两次踩坑就失之平衡。不过,面对近年来业绩承压的现状,说上海银行能够安之若素,恐怕也不尽然。

营收降了,归母净利润仅增1个多百分点

2024年上半年,上海银行实现营业收入262.47亿元,同比下降0.43%;实现归母净利润129.69亿元,同比增长1.04%。这使得上海银行成了A股17家上市城商行中为数不多的营收增速掉队者。

关键,失速已非意外现象。从2022年年报到2024年中报,上海银行的营业收入已经连续多个报告期下降,核心原因便在于利息净收入的不佳表现。

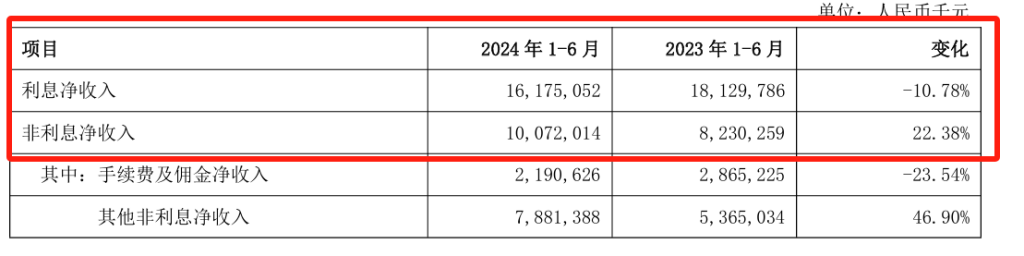

2024年上半年,上海银行利息净收入为161.75亿元,同比下降10.78%;非利息净收入为100.72亿元,同比增长22.38%。由此可见,正是利息净收入拖了总营收的后腿。

图源:上海银行2024年上半年报告

利息净收入大幅下降背后是净息差的持续收窄。2024年上半年,上海银行的生息资产收益率为3.41%,比2023年同期减少了0.25个百分点;计息负债付息率为2.16%,比2023年同期下降了0.06个百分点。

虽然,付息负债成本下降了。但是资产生息的下降幅度要高出付息负债成本下降的幅度,进而也导致了上海银行净息差下滑0.21个百分点至1.19%。

在A股共计42家上市银行2024年上半年的净息差表现中,堂堂上海银行竟排在倒数第二位,仅高于厦门银行的1.14%。

不光是在上市银行队列归于末流,上海银行1.19%的净息差表现甚至低于行业整体均值。根据金融监管总局发布的2024年二季度末银行业保险业主要监管指标数据,我国商业银行净息差仍为1.54%,与2024年一季度保持一致。

众所周知,净息差是衡量银行盈利能力的重要指标,直接关系到银行的经营效益和可持续发展能力。净息差的下降很有可能进一步压缩银行的利润空间。

营收的下降显然与归母净利润增速的减慢直接关联。之所以尚能够维持归母净利润1个多百分点的微弱增长,还与该行信用减值损失以及拨备覆盖率的下调有关。

2024年上半年,上海银行计提信用减值损失45.46亿元,比2023年同期减少了8.99亿元,同比减少了16.51%。在拨备覆盖率上,该行2024年上半年末为268.97%,较2024年一季度下降了3.16个百分点,较2023年上半年末下降了15.57个百分点。

根据相关会计财务规定,银行对资产计提减值准备以及合理降低拨备属于合规操作。但需要注意到,来自于这方面的利润释放并非得益于银行主营业务的增长或经营效率的提升,虽合规但不应变为“常规”。

可喜可贺的是,尽管经营业绩承压,前述的踩坑也尚未收回损失,但上海银行在资产质量表现上还是较为令投资者安心的。

2024年半年报显示,上海银行总资产规模达3.22万亿元,同比增长6.27%;不良贷款率为1.21%,与2024年一季度以及2023年末均持平,同比2023年上半年则下降了0.01个百分点。

而且在资本充裕度方面,上海银行也表现稳健。2024年上半年末,上海银行的资本充足率、一级资本充足率、核心一级资本充足率分别为13.33%、10.43%、9.57%,较2023年上半年末分别提升0.27个百分点、0.36个百分点、0.41个百分点。

说它降,它又稳,虽在前进,却有迷茫。

作为一家规模超3万亿的城商行,上海银行近年来走得的确有些缓慢,多令人有恨铁不成钢之感——气派尚存,可难言生机勃勃。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,图片源于网络,如有侵权,请联系删除。