净利润低基数高增长,距1亿元还差30%。

正当小米SU7在2024年4月成为新晋社会热词之时,小米消费金融也猛然被带了一波流量,有投资者提问道——

小米消费金融是否能为小米汽车车主提供消费贷款?

对此,作为前者股东的重庆农商行公开回复称,根据《消费金融公司试点管理办法》相关规定,小米消费金融公司经营范围不包括汽车消费贷款。

逻辑很简单,除非拿下汽车消费金融牌照,否则消费金融公司一般不具有开展汽车消费贷款这样大宗消费贷业务的资格。

原以为近水楼台先得月,实际上小米新车的问世至少在目前而言,并不能在用户端为小米消费金融带来直接的业务增量,多少有点“肥水流向外人田”般的遗憾。

作为小米金融的重要一员,过去一年来的小米消费金融究竟经营成色几何?

净利润仅0.76亿元

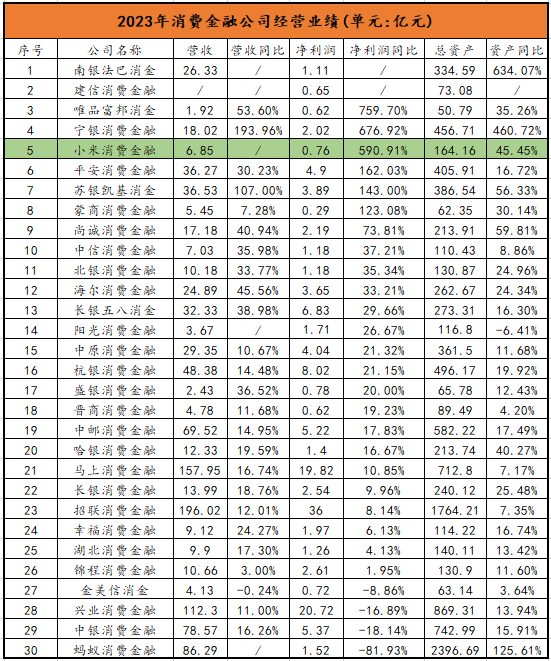

截至2023年末,在列入国家金融监督管理总局银行业金融机构法人名单的31家消金公司中,除捷信消费金融外,其余30家均已披露了2023年成绩单。

在净利润一项,招联消金、兴业消金和马上消金继续稳坐行业前三宝座。其中,招联消金以36亿元的净利润位列第一,同比增长8.14%。此外,招联消费金融还以1764.21亿元的总资产和196.02亿元的营业收入牢牢占据行业头把交椅。

兴业消金和马上消金分别实现净利润20.72亿元和19.82亿元,两家公司的差距由2022年的7.05亿元缩小至去年的0.9亿元。究其原因,主要是兴业消费金融尽管实现了营业收入11%的同比增长,但当下的净利润规模却是在同比下降16.89%的情况下产生的,而马上消金则以10.85%的同比净利润增幅迎头赶上。

图源:根据公开数据整理

仅按净利润的绝对值排序,小米消金仅有0.76亿元的规模只能混迹于行业下游。不过,从净利润的成长性角度来看,其绝对是一匹黑马。

根据排序,唯品富邦消金、宁银消金和小米消金的净利润同比增速分别为759.7%、676.92%和590.91%。

小米消金全称重庆小米消费金融有限公司,是由小米集团联合重庆农村商业银行股份有限公司等4家企业,共同发起设立的全国性非银行金融机构。2020年5月29日,小米消金获开业批复,是中国第26家持牌消费金融公司,成立即将满四年。

其主要开展旅游、家装、教育、3C等不同场景业务,覆盖用户线上、线下消费需求,产品包括现金分期、消费分期、循环贷等形态的普惠金融产品,具体包括“随星借”等个人消费信贷服务,通过小米生态链的平台优势,为用户提供便捷的线上金融服务。

然而,背靠小米集团的小米消金,却没有众人想象中的那般“会赚钱”。

根据重庆农商行财报,小米消金在2020年-2022年分别实现净利润109万元、368万元、1084万元,至2023年尽管大幅提升近600%,也仍未突破1亿元。对比同业其他消金公司,特别是银行系消金公司,小米消金的业绩表现并不突出。可见消费金融市场的竞争愈发激烈,面对部分银行逐渐下沉客群与消金公司争夺客户,小米消金想要突出重围十分不易。

仅净利润前三名的消金公司就合计占28家有可比数据的消费公司净利润总和的53.98%。不过对比来看,中尾部消金公司的后发优势也不容小觑,这一比例较2022年的57.33%略有下降。

小米金融的“瘦身”

今年3月22日,国家金融监督管理总局重庆监管局网站显示,核准曹子玮担任小米消金总裁的任职资格。

曹子玮,1992年于南开大学获社会学学士学位;2002年获中国社会科学院社会学博士学位。1992年就职于国家统计局,2004年就职于原中国银监会,2010年挂职于重庆市黔江区政府(挂职区长助理),2012年任职重庆市金融办党组成员、机关党委书记、副主任(副厅级)。

其结缘小米集团则是在2017年,担任天星数科科技有限公司(原小米数科)战略副总裁、捷付睿通股份有限公司董事/总裁、朴道征信有限公司董事、小米消金党委书记。

几段职业履历中,天星数科是小米集团旗下数字科技服务平台,为2020年10月由小米数科品牌升级而来,小米金融App也焕新为天星金融App。捷付睿通则具有互联网支付、移动支付、银行卡收单全国范围支付业务许可,于2016年正式引入小米科技有限责任公司作为战略合作伙伴和主要出资人,围绕小米互联网应用场景进行了支付业务战略布局。

而在小米消金换帅背后,也能顺藤摸瓜式摘出小米集团金融业务的发展脉络。

2013年,天星数科的前身小米支付技术有限公司成立。彼时,由雷军亲任董事长。

2015年初,小米正式推出了第一款金融产品“小米钱包”。同年小米金融APP正式上线并全网发布,内含理财产品“小米活期宝”“小米基金宝”“小米定期宝”以及贷款产品“小米贷款”。

至2016年,小米金融业务突飞猛进,其通过收购的方式不断收集到金融牌照,包括消费金融、小额贷款、商业保理、第三方支付、私募股权投资、保险等十余张金融牌照。

2017年年会上,雷军表示将“聚焦包括互联网金融在内的五大核心战略”,将互联网金融业务拔高到战略层面,小米的金融业务也在此后两年迎来了爆炸式增长。

2019年中报和三季报中,小米披露其金融业务收入分别为7.9亿和10亿,超过了当期游戏收入,为互联网第二大收入,增速分别高达60%及90%以上。

也是在这一年,加强互联网金融监管的号角吹响,小米的金融业务也在合规要求下不断整改。在这之后,小米并未再单独披露过金融业务收入。

同年9月,小米集团将2018年由金融业务整合组建而来的“小米金融”改称“小米数科”,似乎有意“去金融化”。2020年10月,“小米数科”宣布品牌升级为“天星数科”。

2021年4月,包括天星数科在内的14家网络平台企业先后被金融管理部门约谈,要求这批企业开启金融业务合规整改、品牌隔离,厘清科技服务与金融业务边界。

2022年,天星数科的个人消费信贷“随星借”业务由小米消费金融承接。天星金融APP显示,“随星借”服务已变更为小米消费金融提供,此前该服务由小米小贷提供。

至2023年1月,小米甚至注销了小贷牌照,还下架了保险产品和基金业务。至此,此前天星金融App内涵盖的财富、保险、贷款等多项业务板块只剩下贷款等,且有市场消息称其正在积极接洽360数科、信也科技等企业,通过自有流量为第三方平台导流以发展助贷业务。

经过一系列“瘦身”,小米金融的身形显然单薄了不少,麾下可用之大将也只剩天星数科、小米消金等还说得上名号。

身量很轻却负重雷军的金融梦想,小米消金这匹刚刚换帅的黑马势必备受关注。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。图片源自网络,若有侵权请联系删除。