Meta财经 | 六月

药师帮在运营模式上更像是拼多多模式的翻版,无论在模式还是产品上似乎都并未有任何创新。而进入上市关键节点的药师帮如何在营收规模持续扩大的同时,致力内部的精细化运营来平衡营收结构并早日实现盈利,显然并不容易。

“医药界的拼多多”准备上市了?

5月24日,药师帮股份有限公司(以下称“药师帮”)向港交所递交了上市申请。作为医药电商B2B赛道龙头,药师帮尽管在2021年实现了超百亿的营收,但至今却仍未盈利。

2020年底登陆资本市场的京东健康在上市首日股价冲高破百,市值达到3439.79亿港币。但如今,难以扭转业务结构的京东健康依然难以甩掉“卖药”的标签,不仅股价一路下跌超60%,市值也接连遭遇缩水。

尽管在医院处方外流提速、网售处方药逐渐放开的背景之下,大型互联网平台已纷纷介入,互联网医院也正在兴起,医药电商就此成为了资本青睐的新风口。但是“昔日神话”京东健康如今的败局早已引发了市场对医药电商模式的质疑,也同时证明着——想在互联网医疗领域赚钱也不容易。

此外,不少业内人士都认为,药师帮在运营模式上更像是拼多多模式的翻版,无论在模式还是产品上似乎都并未有任何创新。那么,选择在此时冲击港交所的药师帮究竟胜算几何?

生意烧钱,三年累亏超20亿

招股书显示,药师帮创立于2015年,同年开始运营平台业务。2016年,药师帮获得了国家食品药品监督管理总局颁发的互联网药品第三方交易服务平台许可证。2019年,开始运营自营业务。

根据药师帮披露的招股书,以2021年商品交易总额规模(“GMV”)衡量,药师帮是国内院外医药产业最大的数字化综合服务平台。此次递表之前,药师帮已完成8轮融资,得到百度、阳光人寿保险、复星医药和顺为资本等的加持,合计募资约4.6亿美元。其中,百度、阳光人寿保险于2022年4月参与药师帮8520万美元E2轮融资,二者分别出资3000万美元。

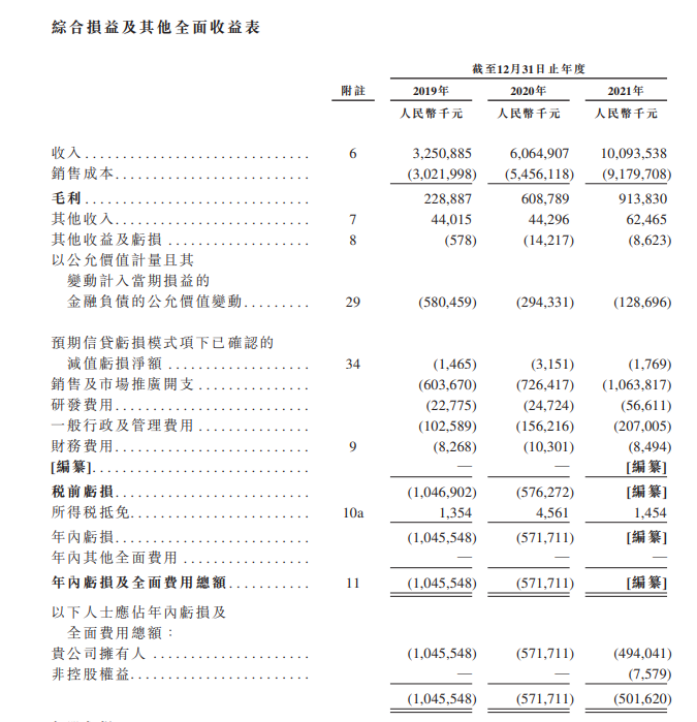

然而,资本加持之下的药师帮早已陷入一场烧钱游戏。招股书显示,在过去的2019年、2020年和2021年,药师帮分别实现32.51亿、60.65亿和100.94亿元的营业收入,但同期毛利仅有2.29亿元、6.09亿元、9.14亿元,相应的毛利率分别为7%、10%、9.1%。

尽管药师帮的营收呈持续增长的态势,在2021年还实现了百亿营收,但是药师帮实则早已深陷亏损泥潭,甚至至今都仍未盈利。

净利润方面,报告期药师帮的净利润分别为-10.46亿元、-5.72亿元、-5.01亿元;2019年、2020年经调整亏损分别为4.65亿元、2.77亿元。尽管亏损幅度收窄,但在过去三年时间,药师帮已累计亏损超20亿元。

对此,药师帮在招股书中解释称,由于自营业务仍处快速发展阶段,业务扩张带来的相关成本及开支,以及其他创新业务的发展支出都在增加。

据悉,药师帮旗下有三大业务板块:平台业务、自营业务、其它创新业务。其中自营业务贡献了绝大部分的营收,占总营收的95%,但自营业务毛利率却只有5.2%。而药师帮的平台业务和其他创新业务在2021年毛利率分别达到83.7%和51%,远高于自营业务。

此外,Meta财经查阅药师帮招股书发现,其销售及营销支出在报告期内急剧增加,分别为6.04亿元、7.26亿元以及10.64亿元。但同期,销售及推广费用率分别为18.6%、12.0%、10.5%,呈逐年下降态势。且上述自营业务板块近开展三年,未来继续投入或许难以避免。

对于销售及推广费用的高额支出,药师帮解释称,主要是由于雇佣更多销售及营销员工,导致薪资及福利的增加,以及履约费用随着自营业务的发展也在相应增加。

除了“黑历史”,还得面临白热化竞争

Meta财经了解到,目前国内医药电商主要有B2B、B2C、O2O三种模式。其中,阿里健康、京东健康等属于B2C医药电商平台的龙头,而布局O2O模式的既有只做医药生意的叮当快药和京东药急送,也包括美团、饿了么等新零售行业入局者。

尽管上游对接药企,下游对接药店及基层医疗机构的药师帮已经称得上算是B2B模式的行业龙头,但作为药品中介平台的药师帮正在面对加剧的医药电商跨界竞争和萎靡的线下药房市场。药师帮也在招股书中表示,业务依赖平台的买家,主要包括中小型药店及基层机构,市场需求和服务的终端客户购买力的重大变动会对业务、财务状况及经营业绩产生重大不利影响。

同时,Meta财经注意到,在药师帮创始人兼CEO张步镇的公开履历中,1997年毕业于北京科技学院通信工程专业的张步镇在1999年进入搜房网工作,工作长达15年,一直做到CTO、副总裁职务,2014年离职创业,次年创办广州药师帮网络科技有限公司。可见其此前并没有任何医药的文化背景和基因。

值得注意的是,药师帮还曾有遭到多家药企的“封杀”和成为非法药品销售渠道的“黑历史”。

公开报道显示,2019年4月,扬子江药业、哈药集团、九州通、太极集团、云药集团等13家药企先后发布通告,要求全国范围内的经销商暂停向药师帮平台供货。主要原因系药师帮客户长期以低价销售这些企业的产品,影响了其市场价格。

对此,药师帮曾回应称其主要是负责审核供应商资质,并不介入商家销售环节,药品货权、定价权均归属商家,并强调平台自身拥有较好的防串货系统。

尽管背负“黑历史”的药师帮于2020年开始推出“厂牌首推”业务,从药企及其选定的主要分销商采购,再向平台买家出售,拿到“有竞争力的采购价格”。但对于药品零售而言,无论从监管角度,还是从平台的商业模式角度而言,都面临着严峻的考验。

据《经济观察报》2018年相关报道,药师帮还曾出现入驻商家涉违法销售毒性药品、终止妊娠药品等情况。根据相关举报者提供的材料,其通过平台下单购买雄黄粉、”缩宫素注射液“等药品,从检索、下单、支付和配送均顺利成功。

据悉,国家明令禁止或限制在药品零售企业销售上述药品。药师帮因此涉嫌违法发布相关药品产品信息,成为非法药品销售渠道。

如今,进入上市关键节点的药师帮如何在营收规模持续扩大的同时,致力内部的精细化运营来平衡营收结构并早日实现盈利,显然并不容易。

编辑:火华

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。