增利与增收的不匹配仍待思考。

想象一下,超市的收银台为一大批货物扫码结账过后,钱匣里的现金多了,最终到老板账上的利润却没有“鼓”起来。

这,似乎是2024年上半年友邦保险这份成绩单留给市场的印象。

期内,友邦保险总加权保费收入增长9%(按实质汇率计算),但税后营运溢利仅增长3%。其中,中国内地总加权保费收入大增20%,但溢利不升反而同比下降了1%。

图源:友邦保险2024年上半年报告

一串数字仿佛是在表明,增长很重要,但增长也不意味着一切。

友邦人寿:中国内地业绩成集团头驾马车,利润却同比下降

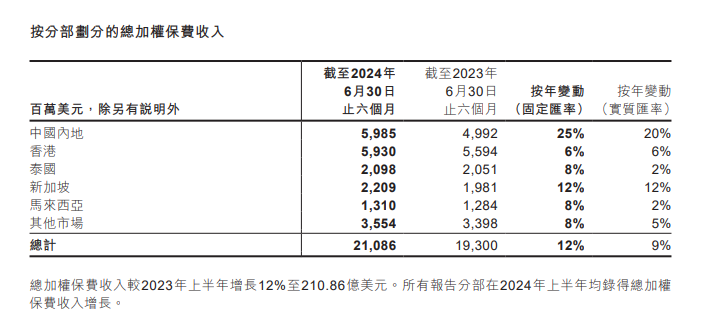

根据财报,友邦保险覆盖有18个市场,总加权保费收入达210.86亿美元,按实际汇率同比增长9%。其中,中国内地不仅保费收入规模最大,也是增速最快的分部,上半年保费收入59.85亿美元,同比增加20%;香港分部为第二大保费收入来源,计59.30亿美元,增速为6%。

虽贵为集团业绩增长的头驾马车,从净利润来看,友邦保险在中国内地的净利润,也即是归属于友邦人寿的净利润,却不尽理想。

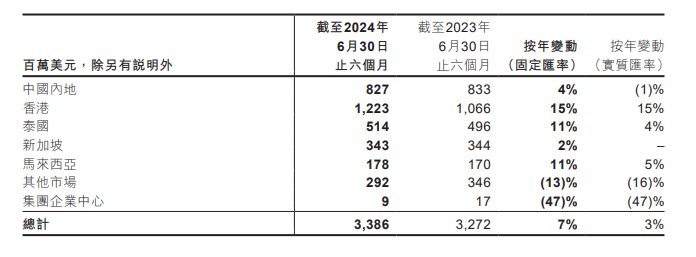

报告显示,2024上半年友邦保险集团的税后营运溢利总计为33.86亿美元,同比增长仅3%。其中,香港分部净利润贡献最高,为12.23亿美元,且同比增长达15%;而中国内地市场利润同比下降1%至827亿元,其他市场和集团企业中心的溢利分别下降16%及47%,显然对集团整体利润的增长造成了一定程度的“拖后腿”。

图源:友邦保险2024年上半年报告

对此增利不如增收快的局面,友邦保险表示,受澳洲业务出售及恶化的理赔差异、越南及印尼的负续保率差异以及Tata AIA Life的新业务压力加重影响,其他市场合约服务边际释放的强劲增长被有所抵销。

而集团企业中心的税后营运溢利较小,主要包括于集团企业中心持有的盈余资产的投资业绩净额及未分配的集团总部营运开支。据披露,友邦保险的投资业绩净额在今年上半年出现了同比3%的下降。

作为友邦保险在内地的巨头,友邦人寿近年来增收不增利的情况虽在今年二季度有所刹车,但仍未彻底扭转局势。

2023年,友邦人寿营收飙升近20%,保险业务更是紧跟步伐增长19%。然而,起连续两年净利润大跳水令市场咋舌。

困境,似乎是自2022年起。2021年,友邦人寿取得了净利润83.78亿元的巅峰成绩,其后的2022年和2023年,净利润连续降至58.37亿元和42.67亿元,同比下滑30.33%和26.91%。

至2024年一季度,友邦人寿净利润仅有3.48亿元,较去年同期的15.97亿元回落78%。经过二季度的力挽狂澜,今年上半年友邦人寿的利润同比下降明显收窄,能否彻底扭转颓势乃至企稳上行,将是下半年的重要看点。

积极信号:中国内地新业务价值利润率开始回升

虽然利润表现不尽理想,但是新业务价值的有所企稳,仍是今年上半年友邦人寿发出的一个积极信号。

作为衡量寿险发展质量的一大重要指标,友邦集团新业务价值总计为24.55亿美元,同比增长21%,集团新业务价值利润率较上年同期增加3.1个百分点至53.9%。

其中,中国内地的新业务价值利润率明显回升。从2021年至2023年,及2024年上半年,友邦人寿的新业务价值利润率分别为78.9%、69.5%、51.3%、56.6%,可以明显看出,中国内地新业务价值利润率在经历了2022年和2023年的连续下降后开始回升。

业内人士分析,其影响因素有产品组合的转变和积极的重新定价共同推动,并受到2023年下半年实施的业内银行保险业佣金规范有利变化的支持。此外,银行保险业务利润率亦增加至41.3%。

从绝对值来看,中国内地和香港市场的新业务价值分别为7.82亿美元和8.58亿美元,新业务价值同比增长分别为30%和26%。

在中报业绩发布会上,友邦保险集团首席执行官兼总裁李源祥指出,内地市场仍有庞大机遇,上半年友邦在四川省、湖北省的3个新城市开启运营,相信可以在经济周期中继续强劲增长。

这位著名CEO的判断,显然为关注友邦保险的投资者和客户注入了一剂强心针。

2019年前后,友邦以惊人的2亿“转会费”加上5000万的年薪,从平安集团成功挖来了李源祥。这一举动不仅引起了彼时业界的广泛关注,也彰显了其在吸引顶尖人才方面的决心。

不过,高额的薪酬一度引发外界对公司成本控制和管理效率的审视。2023年,李源祥的薪酬总额达到了1342.11万美元,约合人民币超过9000万元,包括基本工资,各种奖金和福利。

与友邦人寿2024年一季度净利润的3.48亿元相比,如此薪酬也的确算得上高昂,无怪乎投资者心里犯嘀咕——值么?

事实上,在李源祥加入之前的几年,友邦人寿还只算“颈部”机构。

2016年-2018年,友邦人寿的净利润分别为5.18亿元、20.11亿元、42.59亿元。至2019年,其净利润跃升至82.02亿元,在经历了2020年的下滑后,到2021年再次攀上83.78亿元的高峰,并曾上升至寿险领域第10名的高位。

其后,友邦人寿的净利润又经历了2022年和2023年的连续下滑,如今又有所企稳。可以说,以友邦如今不算太稳定的成绩而言,“天价”薪酬用得是否值,或还需要更长周期的检验。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,图片源于网络,如有侵权,请联系删除。