增肌、瘦身、躺平,更有大掉队者。

随着幕后股东们陆续官宣2024年中报,至少有20家持牌消费金融公司的成绩单也随之浮出水面。同比2023年上半年来看,今年的情况不算乐观。

从各家消金公司的总资产、营收、净利润等维度数据与2023年同期比较的结果来说,消费金融行业的整体发展显出些许乏力,多家消金公司出现负增长。

究其原因,与今年以来行业面临的贷款利率压降、净息差收窄、资产质量下行等多重挑战应当密切相关。

聚焦到作为消金行业重要阵营的银行系消金公司身上,不少异动也给市场营造出一种“反差”感。

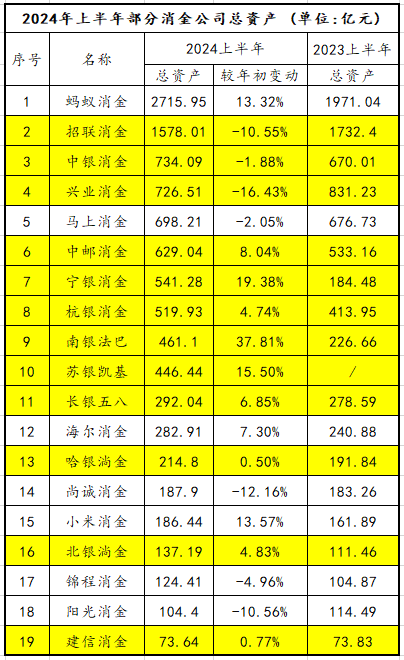

招联消金等头部总资产“瘦身”,宁银消金追赶

从已披露的数据看,总资产在600亿元以上的消金公司机构有6家,分别是蚂蚁消金、招联消金、中银消金、兴业消金、马上消金和中邮消金,总体呈现“瘦身”态势。

图源:根据公开披露信息梳理

六家中有四家都是银行系消金公司。其中的“老大哥”正是招联消费金融,其截至2024年6月末的总资产规模为1578.01亿元,较2023年末的1764.21亿元减少了186.2亿元之多,同时也低于去年同期的1732.4亿元,缩水一目了然。

此外,招联消金在几项关键经营指标上也有明显下滑。首先是上半年实现营业收入92.68亿元,同比下降1.05%;其二是净利润为17.24亿元,同比亦下降7.41%。

再看位于银行系消金阵营老二的中银消金,虽然实现了734.09亿元的总资产规模,但其较今年年初也有1.88%的小幅下滑。

紧随其后的兴业消金则出现了两位数的收缩,726.51亿元的总资产较年初下滑16.43%。

除了这几家头部银行系消金的总资产缩水,其余同阵营兄弟都有了不同程度的增长。

如宁银消金以较年初增长19.38%的比例取得了541.28亿元的总资产;南银法巴总资产规模更是较年初大增37.81%,来到了461.1亿元,与上一名杭银消金519.93亿元总资产的差距正在缩小。

在银行系消金公司阵营内,同样取得了两位数规模增长的还有苏银凯基,以较年初15.5%的增速实现446.44亿元的总资产,紧密追赶着同属江苏省的南银法巴。

中邮消金、杭银消金、长银五八、哈银消金和北银消金的资产规模则先后取得了个位数及以下的百分点增长。

总资产规模垫底的建信消金,今年上半年总资产规模只微涨0.77%,也是统计序列中唯一一家百亿元以下的消金机构,似有躺平态势。

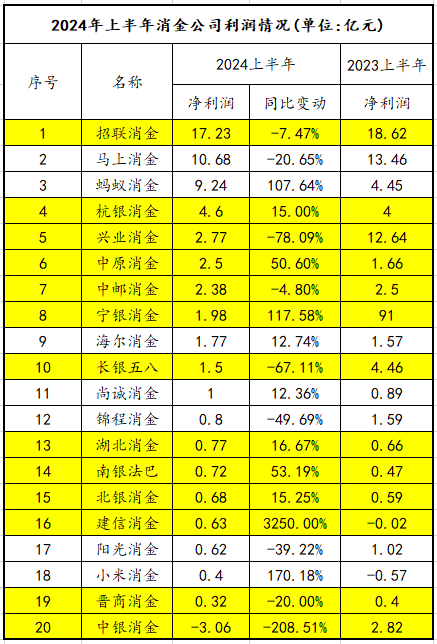

利润大分化,巨头中银消金盈转亏!

今年上半年,消金公司的净利润状况更加直观地反映了行业概况和各家收获。20家消金公司共计实现利润57.53亿元,而去年同期为72.12亿元,同比下滑了20.23%,其中有9家出现下滑。

仍然聚焦到银行系消金公司中来看,招联消金虽以17.23亿元净利润领跑全场,但却出现了同比7.47%的下滑。

图源:根据公开披露信息梳理

兴业消金来了个大跳水,从去年同期的12.64亿元收缩至2.77亿元,锐降78%之多,由此拱手将去年上半年银行系消金公司净利润亚军的座次,让给了稳步增长的杭银消金。

2023年上半年,杭银消金取得了4亿元的净利润,同比增长30.72%;今年上半年,杭银消金继续增长15%,以4.6亿元的净利润压过了兴业消金。

宁银消金、中原消金和南银法巴的净利润也取得了稳步增长,分别为117.58%、50.06%、53.19%。

净利润基数较小的建信消金则从去年同期的亏0.02亿元一举扭转,大增3250%至0.63亿元,大有跨步赶超之势。

表中最值得注意的是头部消金公司中银消金,成了表内唯一盈转亏的消金公司,直接垫底。2023年上半年,该公司实现净利润2.82亿元,在业内属于中游水平,而到上半年净亏损3.08亿元,同比下滑超过200%。

上月,中国债券信息网发布了中银消费金融2024年金融债券(第四期)的债券交易流通要素公告,债券的发行总额为20亿元,票面年利率2.05%。按实际发行和基础发行(不计超额增发)统计,无论是发行次数还是发行金额,中银消费金融在诸多消费金融机构中都是“名列前茅”——

加上此次发行的债券,中银消费金融年内已发行了4期金融债券,发行总额达到65亿元。

中银消费金融为何热衷于发行债券?结合当前业绩表现来看,显而易见是为了“输血”。金融债券票面利率通常低于同期限同业借款及资产支持证券,利于消费金融机构降低资金成本。

作为原银监会首批批准设立的消费金融公司之一,中银消费金融于2010年6月成立,是全国第三家挂牌的消费金融公司,也是上海首家消费金融公司。

彼时,中银消费金融注册资本为5亿元,中国银行出资2.55亿元成为大股东,占注册资本的30%。百联集团出资1.5亿元占股30%,陆家嘴的全资子公司上海陆家嘴金融发展有限公司出资0.95亿元占股19%。

早在2016年,中银消费金融资产总额、营业收入、净利润就达到了 270.32亿元、23.47亿元、5.34亿元;至2017年,资产总额猛增至3977.91亿元,营业收入和净利润也是几近倍数增长,分别为39.52亿元、13.75亿元。

虽不及招联消费金融,中银消费金融的吸进能力也远超其他消费金融公司,而净利润中银消费金融则是独占鳌头。可这一时风光在2018年便来了个急刹车,当年中银消费金融净利润同比下降了59.27%。

2019年到2023年,中银消费金融营收虽整体维持增长,但净利润未再回归10亿元俱乐部,甚至自2021年净利润已连续两年在走下坡路,今年上半年更是直接盈转亏。

可见,净利润持续下滑是形成中银消费金融资本充足性压力的重要原因之一。

跳出银行系消金阵营放眼全行业,除马上消金和蚂蚁消金的巨无霸地位难以撼动外,其余如海尔消金的行业地位正在被银行系消金公司超车。

营收下滑导致锦程消金的净利也出现下滑,大有被湖北消金、南银法巴在今年下半年赶超的趋势。

今年上半年增速较快的还包括小米消金,增速高达170.18%,不过据悉与之前猛赚一波流量的小米汽车发售关联不大。

如果将各家消金公司今年上半年的发展看成一场“健身”,其健身理念明显从追求肌肉量转向了对局部结构的精雕细琢。再加上监管部门年内发布的各类政策指南,预计后续持牌消费金融机构一方面会依照消费金融新规增强自身合规性;另一方面会加大投入完善互联网助贷、联合贷等业务管理。

声明:Meta 财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,图片源于网络,如有侵权,请联系删除。